O que faz com que um título seja de renda fixa?

Um título de renda fixa é um empréstimo que seu comprador ou aplicador faz a seu emissor. Governos, empresas e municipalidades emitem títulos quando precisam de capital. Um investidor que compra um título público está emprestando dinheiro ao governo. Se comprar um título corporativo, o investidor estará emprestando dinheiro àquela empresa. Como um empréstimo, um título de renda fixa paga juros periodicamente e amortiza o principal em uma data fixada, conhecida como vencimento.

Suponha que uma empresa deseja construir uma nova fábrica, no valor de US$ 1 milhão, e decide emitir títulos para ajudar a pagar por esse investimento. A empresa decide vender aos investidores 1.000 títulos no valor de US$ 1.000 cada. Nesse caso, o “valor de face” de cada título é de US$ 1.000. A empresa – agora denominada emissor – determina uma taxa anual de juros, conhecida como cupom, e um prazo para o pagamento do principal, ou seja, o valor de US$ 1 milhão. Para definir o cupom, o emissor leva em consideração a taxa de juros vigente, a fim de assegurar que ele seja competitivo em relação aos títulos comparáveis e atraente para os investidores. O emissor pode decidir vender títulos de cinco anos, com cupom anual de 5%. Ao final de cinco anos, o título chega ao vencimento e a empresa paga os US$ 1.000 do valor de face a cada aplicador. O prazo de vencimento pode desempenhar um papel importante no montante de risco e no possível retorno que um investidor pode esperar. Normalmente, um título de US$ 1 milhão com vencimento em cinco anos é considerado menos arriscado do que outro idêntico, mas com prazo de 30 anos, porque em 30 anos existem muito mais fatores que podem afetar negativamente a capacidade do emissor de honrar seus compromissos do que em cinco. O risco adicional incorrido por um título de prazo mais longo tem relação direta com a taxa de juros, ou cupom, que o emissor deve pagar sobre ele. Em outras palavras, um emissor pagará juros mais altos por um título de prazo mais longo. Dessa forma, o investidor poderia auferir retornos melhores em títulos mais longos, mas em troca desse retorno ele incorreria em riscos adicionais.

Cada título também apresenta certo risco de que o emissor se torne “inadimplente”, isto é, deixe de pagar integralmente o empréstimo. Serviços independentes de avaliação de crédito avaliam o risco de inadimplência, ou risco de crédito, dos emissores de títulos e publicam classificações de crédito (ratings) que não apenas ajudam os investidores a avaliar o risco mas também ajudam a determinar a taxa de juros de uma emissão. Um emissor com classificação de crédito mais alta pagará juros menores do que outro com classificação mais baixa. Mais uma vez, os investidores que compram títulos com classificação de crédito baixa podem auferir retornos mais altos, mas devem suportar o risco adicional de inadimplência do emissor.

O que determina o preço de um título no mercado aberto?

Após sua emissão, os títulos podem ser comprados e vendidos no “mercado secundário”. Embora alguns títulos sejam negociados publicamente em bolsa, a maioria é transacionada no mercado de balcão entre grandes corretoras/distribuidoras atuando por conta própria ou por conta e ordem de clientes.

O preço de um título e seu rendimento determinam seu valor no mercado secundário. Obviamente, um título deve ter um preço pelo qual pode ser comprado e vendido (veja mais informações em “Entendendo os preços de mercado de títulos de renda fixa”, abaixo) e seu rendimento é o retorno efetivo que um investidor pode esperar se o mantiver até o vencimento. Dessa forma, o rendimento é baseado no preço de compra do título e no cupom.

Como exemplificado anteriormente, o preço de um título sempre avança na direção oposta à de seu rendimento. O segredo para entender essa característica essencial do mercado de renda fixa é reconhecer que o preço do título reflete o valor do rendimento que ele proporciona por meio dos pagamentos regulares do cupom de juros. Quando as taxas de juros em vigor caem – sobretudo as dos títulos públicos – os títulos mais antigos de todos os tipos se valorizam porque foram vendidos em um ambiente de juros mais elevados e, consequentemente, têm cupons mais altos. Os investidores que possuem títulos mais antigos podem cobrar um “prêmio” (ou “ágio”) para vendê-los no mercado secundário. Por outro lado, se os juros subirem, os títulos antigos podem se tornar menos valiosos porque seus cupons são relativamente baixos e, portanto, eles são negociados com “desconto” (ou “deságio”).

Entendendo os preços de mercado de títulos de renda fixa

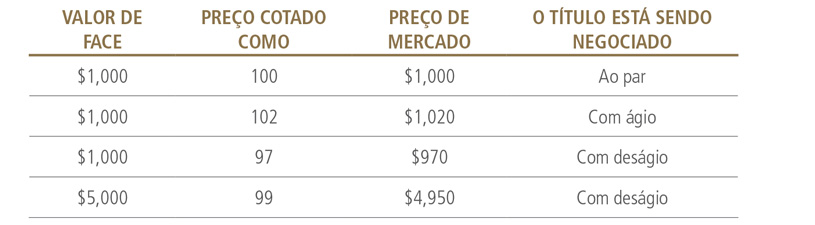

No mercado, o preço dos títulos de renda fixa é cotado como uma porcentagem de seu valor de face. A forma mais fácil de entender os preços dos títulos é acrescentar um zero ao preço cotado em mercado. Por exemplo, o preço de um título cotado a 99 é US$ 990 para cada US$ 1.000 de valor de face; neste caso, costuma-se dizer que o título está sendo negociado com deságio. Um título sendo negociado a 101 custa US$ 1.010 para cada US$ 1.000 de valor de face, e costuma-se dizer que ele está sendo negociado com ágio. Um título negociado a 100 custa US$ 1.000 para cada US$ 1.000 de valor de face, e costuma-se dizer que ele está sendo negociado ao par. Outro termo comum é “valor ao par”, que é simplesmente outra forma de dizer valor de face. Em sua maioria, os títulos são emitidos ligeiramente abaixo do par e podem em seguida ser negociados no mercado secundário acima ou abaixo do par, dependendo da taxa de juros, qualidade de crédito ou outros fatores.

De forma mais simples, quando os juros estão subindo, os títulos novos pagarão aos investidores taxas mais altas que os antigos, de forma que esses últimos tendem a cair de preço. Por outro lado, uma queda nos juros significa que os títulos antigos estão pagando taxas maiores que os novos, de forma que tendem a ser negociados com ágio.

No curto prazo, a queda na taxa de juros pode impulsionar o valor dos títulos de um portfólio e a alta pode prejudicar seu valor. Entretanto, no longo prazo a alta nos juros pode efetivamente aumentar o retorno de um portfólio, já que os títulos que vencem são reinvestidos em outros com rendimento mais alto. Em um ambiente de queda das taxas de juros, o dinheiro dos títulos antigos pode precisar ser investido em novos títulos que paguem taxas de juros mais baixas, o que pode diminuir o retorno no longo prazo.

Avaliando os riscos da renda fixa: o que é "duration"?

O relacionamento inverso entre o preço de um título e seu rendimento é essencial para entender o valor dos títulos de renda fixa. Outro ponto importante é saber quanto o preço de um título oscilará quando houver uma variação na taxa de juros.

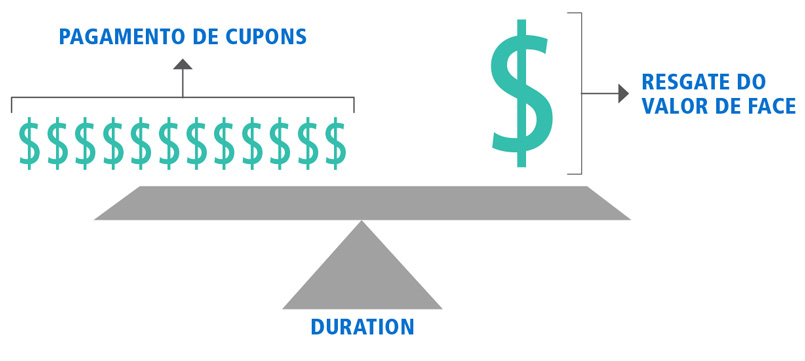

Para estimar a sensibilidade do preço de um título específico às flutuações na taxa de juros, o mercado de renda fixa usa um indicador conhecido como "duration". "Duration" é a média ponderada do valor presente dos fluxos de caixa de um título, o que inclui uma série de pagamentos regulares de cupons seguidos por um pagamento muito maior no final, quando o título vence e o principal é resgatado, como exemplificado abaixo.

Da mesma forma que o prazo a decorrer de um título, a "duration" é expressa em anos, mas como demonstrado no exemplo, é normalmente inferior a ele. A "duration" será afetada pelo tamanho dos pagamentos regulares de cupom e do valor de face do título. No caso de um título de cupom zero, o prazo a decorrer e a "duration" serão idênticos, já que não há pagamento regular de cupons e todos os fluxos de caixa ocorrem no vencimento. Devido a essa característica, os títulos de cupom zero tendem a sofrer uma oscilação de preço maior para uma determinada variação na taxa de juros, o que pode torná-los atraentes para investidores que esperam uma queda nos juros.

O resultado do cálculo da "duration", que é específico para cada título, é uma medida de risco que permite aos investidores comparar de igual para igual títulos com prazos a decorrer, cupons e valores de face diferentes. A "duration" informa a variação aproximada no preço que um título específico sofrerá no caso de uma variação de 100 pontos base (um ponto percentual) nas taxas de juros. Por exemplo, suponha que as taxas de juros caem 1%, levando a uma queda idêntica no rendimento de todos os títulos do mercado. Nesse caso, o preço de um título com "duration" de dois anos subiria 2% e o de outro com "duration" de cinco anos subiria 5%.

A "duration" média ponderada também pode ser calculada para o total de um portfólio de renda fixa, com base nas "durations" de cada título que o compõe.

A função dos títulos de renda fixa em um portfólio

Desde que os governos começaram a emitir títulos com mais frequência no início do século XX, dando origem ao mercado de renda fixa moderno, os investidores vêm adquirindo esses papéis por diversos motivos: preservação do capital, renda, diversificação e como um possível hedge contra o enfraquecimento econômico ou a deflação. Quando o mercado de renda fixa se tornou maior e mais diversificado, nas décadas de 1970 e 1980, os títulos de renda fixa começaram a passar por variações de preços maiores e mais frequentes e muitos investidores começaram a operar com eles para tirar proveito de outro possível benefício: o aumento dos preços, ou seja, a valorização do capital. Hoje, os investidores podem optar por adquirir títulos de renda fixa por todas ou por qualquer dessas razões.

Preservação do capital: Ao contrário das ações, os títulos de renda fixa devem amortizar o principal em uma data especificada, a data de vencimento. Isso os torna atraentes para os investidores que não desejam enfrentar perdas de capital e que precisem honrar uma obrigação em um momento determinado no futuro. Os títulos de renda fixa têm a vantagem adicional de pagar juros a uma taxa definida, frequentemente maior do que a paga sobre as poupanças de curto prazo.

Renda: A maioria dos títulos de dívida oferece aos investidores uma renda “fixa”. Seguindo uma programação definida, trimestral, semestral ou anualmente, os emissores pagam juros aos investidores, que podem gastá-los ou reaplicá-los em outros títulos. As ações também podem oferecer renda por meio do pagamento de dividendos, mas estes tendem a ser menores do que os cupons de juros, e as empresas pagam dividendos a seu exclusivo critério, enquanto os emissores de títulos de renda fixa são obrigados a pagar os cupons.

Valorização do capital: Os preços dos títulos de renda fixa podem subir por várias razões, inclusive pela queda na taxa de juros ou melhoria na qualidade de crédito do emissor. Se um título for mantido até o vencimento, quaisquer ganhos de preço ao longo de sua vigência não serão realizados; ao contrário, seu preço tenderá para o par (100) conforme ele se aproximar do vencimento e do resgate do principal. Contudo, ao vender os títulos após uma alta no preço – e antes do vencimento – os investidores podem realizar os ganhos com o aumento dos preços, também conhecidos como valorização do capital. A captura da valorização do capital de um título aumenta seu retorno total, que é a combinação da renda com essa valorização. O investimento com vistas ao retorno total se tornou uma das estratégias de renda fixa mais amplamente utilizadas nos últimos 40 anos. (Para obter mais informações, consulte “Estratégias de investimento em renda fixa”.)

Diversificação: A inclusão de títulos de renda fixa em um portfólio de investimentos pode ajudar em sua diversificação. Muitos investidores diversificam entre uma ampla gama de ativos, de ações e títulos de renda fixa até commodities e investimentos alternativos, em um esforço para reduzir o risco de retornos baixos, ou até mesmo negativos, em seus portfólios.

Potencial de hedge contra desaceleração econômica ou deflação: Existem vários motivos pelos quais os títulos de renda fixa podem ajudar a proteger os investidores de uma desaceleração econômica. O preço de um título depende do quanto os investidores valorizam a renda paga por ele. A maioria dos títulos paga uma renda fixa que não se altera. Quando ocorre a alta dos preços de produtos e serviços, condição econômica conhecida como inflação, a renda fixa de um título fica menos atraente, porque compra menos produtos e serviços. Geralmente a inflação coincide com o crescimento econômico mais rápido, que aumenta a demanda por produtos e serviços. Por outro lado, a desaceleração do crescimento econômico normalmente leva a uma inflação menor, o que torna a renda dos títulos mais atraente. Normalmente, uma desaceleração econômica também é ruim para o lucro das empresas e o retorno das ações, aumentando a atratividade da renda dos títulos como fonte de retorno.

Se a desaceleração for profunda o suficiente para que os consumidores parem de comprar e os preços comecem a cair – uma condição econômica desesperadora conhecida como deflação – a renda dos títulos de dívida fica ainda mais atraente porque, devido à queda dos preços, os aplicadores podem comprar mais produtos e serviços com a mesma renda do título. Conforme a demanda por títulos de renda fixa aumenta, o mesmo acontece com seus preços e o retorno dos investidores.

Os diversos tipos de títulos de renda fixa

Na década de 1970, o mercado moderno de títulos de renda fixa começou a evoluir. A oferta aumentou e os investidores perceberam que havia dinheiro a ser ganho comprando e vendendo títulos no mercado secundário e realizando os ganhos de preço.

Até então, entretanto, o mercado de renda fixa era basicamente um local onde governos e grandes empresas podiam tomar dinheiro emprestado. Os principais investidores em renda fixa eram seguradoras, fundos de pensão e investidores individuais em busca de investimentos de alta qualidade para os recursos que seriam necessários para algum propósito específico no futuro.

Com o aumento do interesse dos investidores pelos títulos de renda fixa nas décadas de 1970 e 1980 (e com os computadores mais rápidos simplificando os cálculos matemáticos), os profissionais de finanças criaram formas inovadoras para que os tomadores buscassem empréstimos no mercado de renda fixa e novas formas para que os investidores personalizassem sua exposição ao risco e seu potencial de retorno. Historicamente, os EUA ofereciam o mercado de renda fixa mais profundo, mas a Europa expandiu bastante após a criação do euro em 1999 e, com seu forte crescimento econômico na década de 2000, os países em desenvolvimento se integraram ao que é agora um mercado de renda fixa global.

Em linhas gerais, os títulos públicos e corporativos continuam a ser os maiores setores do mercado de renda fixa, mas outros tipos de títulos, inclusive lastreados por hipotecas, desempenham um papel fundamental para financiar determinados setores, como o habitacional, e para atender a necessidades específicas de investimento.

Títulos públicos: O setor de títulos públicos é uma categoria ampla, que abrange dívidas “soberanas", emitidas e normalmente garantidas por um governo central. Títulos do Governo do Canadá (GoCs), Gilts do Reino Unido, Títulos do Tesouro dos EUA, Bunds Alemães, Títulos do Governo Japonês (JGBs) e Títulos do Governo Brasileiro são alguns exemplos de títulos soberanos. Historicamente, EUA, Japão e Europa são os maiores emissores do mercado de títulos públicos.

Alguns governos também emitem títulos soberanos vinculados à inflação, conhecidos nos EUA como Treasury Inflation-Protected Securities (TIPS). Os juros e/ou o principal de um título vinculado à inflação são reajustados regularmente de modo a refletir as mudanças na taxa de inflação, oferecendo assim um retorno “real”, corrigido pela inflação. Mas, ao contrário de outros títulos de renda fixa, os títulos vinculados à inflação podem sofrer perdas maiores quando os juros reais avançam mais rapidamente que as taxas nominais.

Além dos títulos soberanos, o setor de títulos públicos inclui subcomponentes como:

- Títulos de agências e “semi-públicos”: Os governos centrais buscam atingir diversos objetivos – por exemplo, o apoio a moradias populares ou o desenvolvimento de pequenas empresas – por intermédio de agências, algumas das quais emitem títulos para financiar suas operações. Alguns títulos de agências são garantidos pelo governo central, mas outros não. Organizações supranacionais, como o Banco Mundial ou o Banco de Investimento Europeu, também captam recursos no mercado de renda fixa para financiar projetos públicos ou de desenvolvimento.

- Títulos de governos locais: Governos locais – províncias, estados ou municípios – captam recursos para financiar uma infinidade de projetos, de pontes a escolas, bem como suas operações gerais. O mercado de títulos de governo locais é bem estabelecido nos EUA, onde são conhecidos como títulos municipais. Outros mercados desenvolvidos também emitem títulos de governos provinciais/locais.

Títulos corporativos: Historicamente, após os títulos públicos, os títulos corporativos são o segundo maior segmento do mercado de renda fixa. As empresas tomam dinheiro no mercado de renda fixa para expandir suas operações ou financiar novos empreendimentos. O setor corporativo está em rápida evolução, principalmente na Europa e em muitos países em desenvolvimento.

Os títulos corporativos se enquadram em duas categorias gerais: investment grade e speculative grade (segmento também conhecido como “junk” (lixo) ou de high yield). Os títulos de high yield são emitidos por empresas consideradas como tendo qualidade de crédito menor e risco de inadimplência maior do que aquelas com classificação de crédito melhor, as empresas investment grade. Dentro dessas duas categorias gerais, os títulos corporativos têm um amplo leque de classificações de crédito, refletindo o fato de que a saúde financeira dos emissores pode variar significativamente.

Os títulos de high yield tendem a ser emitidos por empresas mais novas, empresas em setores muito competitivos ou voláteis ou empresas com fundamentos problemáticos. Embora uma classificação de crédito em grau especulativo indique uma probabilidade maior de inadimplência, o cupom mais alto desses títulos visa compensar os investidores pelo risco mais elevado. As classificações podem ser rebaixadas se a qualidade de crédito do emissor se deteriorar, ou elevadas se seus fundamentos melhorarem.

Títulos de mercados emergentes: Os títulos soberanos e corporativos emitidos por países em desenvolvimento também são conhecidos como títulos de mercados emergentes (ME). Desde a década de 1990, a classe de ativos de mercados emergentes se desenvolveu e amadureceu, passando a incluir uma ampla variedade de títulos públicos e corporativos, emitidos nas principais moedas mundiais, inclusive em dólares norte-americanos, euros e moedas locais (neste caso, muitas vezes denominados títulos locais de mercados emergentes). Como são emitidos por diversos países, que podem ter perspectivas de crescimento diferentes, os títulos de mercados emergentes podem ajudar a diversificar um portfólio de investimentos e podem oferecer retornos ajustados pelo risco atraentes.

Títulos hipotecários ou lastreados por ativos: Outra área importante do mercado de renda fixa são os papéis originados em um processo conhecido como “securitização”, no qual o fluxo de caixa de diversos tipos de empréstimos (por exemplo, empréstimos hipotecários, financiamentos de veículos ou pagamentos de cartões de crédito) são agrupados e vendidos para os investidores na forma de títulos de renda fixa. Os títulos hipotecários e títulos lastreados em ativos perfazem os maiores setores que envolvem securitização.

- Títulos hipotecários (MBS): Esses títulos são criados a partir dos pagamentos de financiamentos de imóveis residenciais. Os financiadores hipotecários, normalmente bancos e empresas de crédito imobiliário, vendem os empréstimos hipotecários avulsos para outra entidade, que os agrupa em um título que paga juros similares à taxa que está sendo paga pelos mutuários. Como os demais títulos de renda fixa, os títulos hipotecários são sensíveis a oscilações nas taxas de juros e podem perder valor quando os juros sobem. Mais especificamente, os títulos lastreados por hipotecas com taxas prefixadas são sensíveis à taxa de juros, porque os tomadores podem fazer um refinanciamento e resgatar seus empréstimos hipotecários quando as taxas caem, fazendo com que os títulos lastreados por eles sejam resgatados antecipadamente. Em parte por esse motivo, e também para atrair diversos tipos de investidores, os títulos hipotecários podem ser estruturados em títulos com características e datas de pagamento específicas, conhecidos como obrigações garantidas por hipotecas (CMOs - Collateralized Mortgage Obligations).

- Títulos lastreados por ativos (ABS): Esses títulos são criados a partir de financiamentos de veículos, pagamentos de cartões de crédito ou outros empréstimos. Da mesma forma que os títulos hipotecários, empréstimos similares são agrupados e transformados em um título que em seguida é vendido para os investidores. Entidades de propósito específico são criadas para administrar os títulos lastreados em ativos, permitindo que as empresas de cartões de crédito e outros credores retirem esses empréstimos de seus balanços. Geralmente os títulos lastreados por ativos são emitidos em “tranches", o que significa que são agrupados em títulos de maior e de menor qualidade. Os títulos lastreados por ativos apresentam riscos, inclusive risco de crédito.

- Pfandbriefe e títulos cobertos: Os títulos alemães garantidos por hipotecas são conhecidos com Pfandbriefe ou, dependendo do volume da oferta, Pfandbriefe “Jumbo”. Historicamente, o Pfandbriefe Jumbo representa um dos maiores setores do mercado de renda fixa europeu. A principal diferença entre um Pfandbriefe e um título hipotecário ou lastreado por ativos é que os bancos que concedem os empréstimos e os empacotam no Pfandbriefe mantêm esses empréstimos em seus livros. Por esse motivo, os Pfandbriefes por vezes são classificados como títulos corporativos. Outros países da Europa estão emitindo cada vez mais títulos semelhantes aos Pfandbriefes, que são conhecidos como títulos cobertos.

Os títulos não governamentais acima descritos tendem a ter seus preços definidos como uma função do rendimento dos títulos públicos ou da London Interbank Offered Rate (LIBOR, Taxa Oferecida no Mercado Interbancário de Londres). A diferença entre o rendimento de um título não governamental e o dos títulos públicos ou a LIBOR é conhecida como “spread de crédito”. Por exemplo, uma empresa com classificação de crédito ligeiramente inferior à de seu governo poderia emitir um título com rendimento ou spread de crédito de 50 pontos base (0,5%) acima de um título público com o mesmo prazo. Os spreads de crédito ajustam-se com base nas percepções dos investidores em relação à qualidade do crédito e ao crescimento econômico, bem como pela demanda dos investidores por risco e retornos mais elevados.

Após ser vendido pelo emissor, um título pode ser comprado e vendido no mercado secundário, onde os preços podem flutuar dependendo, entre outros fatores, das mudanças na perspectiva econômica, qualidade de crédito do título ou de seu emissor e oferta e demanda. As corretoras/distribuidoras são as principais compradoras e vendedoras de títulos no mercado secundário, e os investidores de varejo em geral operam por intermédio delas, diretamente ou por meio de fundos mútuos e fundos negociados em bolsa.

Estratégia de investimentos em renda fixa

Os investidores em renda fixa podem escolher entre diversas estratégias de investimento, dependendo da(s) função(ões) que esses títulos desempenhem em seus portfólios.

Estratégias de investimento passivas incluem a compra de títulos e sua manutenção até o vencimento e aplicação em fundos ou portfólios que acompanham os índices de renda fixa. As abordagens passivas podem ser adequadas a investidores em busca de alguns dos benefícios tradicionais da renda fixa, como preservação do capital, renda e diversificação, mas que não tentam tirar proveito do ambiente de taxa de juros, crédito ou mercado.

Em contrapartida, as estratégias de investimento ativas tentam superar os índices de renda fixa, frequentemente por meio da compra e venda de títulos para tirar proveito das oscilações de preço. Elas têm o potencial de oferecer muitos ou todos os benefícios da renda fixa; contudo, para superar os índices sistematicamente no longo prazo, o investimento ativo exige a capacidade de: 1) formar opiniões sobre a economia, a direção das taxas de juros e/ou o ambiente de crédito; 2) negociar os títulos com eficiência para expressar essas visões; e 3) gerir os riscos.

Estratégias passivas – abordagens de compra e manutenção: Os investidores em busca de preservação do capital, renda e/ou diversificação podem simplesmente comprar títulos e mantê-los até o vencimento.

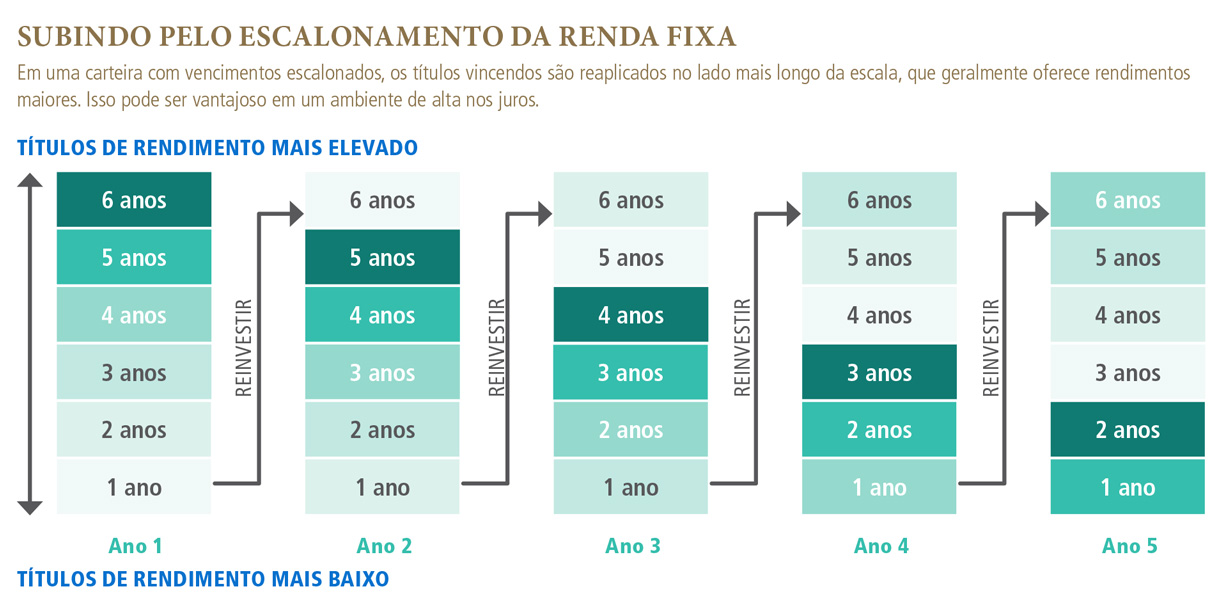

O ambiente de taxa de juros afeta os preços que os investidores adeptos da compra e manutenção pagam pelos títulos quando investem pela primeira vez e novamente quando precisam reaplicar seu dinheiro no vencimento. Foram desenvolvidas estratégias que podem ajudar os investidores da abordagem de compra e manutenção a gerir esse risco inerente de taxa de juros. Uma das mais populares é o escalonamento de vencimentos. Um portfólio escalonado investe uniformemente em títulos com vencimentos diferentes, em geral a cada um ou dois anos. Conforme os títulos vencem, o dinheiro é reinvestido para manter o escalonamento. Normalmente, os investidores usam essa abordagem escalonada para fins de compatibilização com um fluxo de passivos e para reduzir o risco de reinvestir uma parcela significativa de seus recursos em um ambiente de juros baixos.

Outra abordagem de compra e manutenção é o barbell, onde o investimento é feito em uma combinação de títulos de curto e longo prazo; no vencimento dos títulos de curto prazo, os investidores podem reaplicar para tirar proveito das oportunidades de mercado, enquanto os títulos de longo prazo continuam pagando cupons atraentes.

Outras estratégias passivas: Os investidores em busca dos benefícios tradicionais da renda fixa podem optar também por estratégias de investimento passivas que tentam acompanhar o desempenho dos índices de renda fixa. Por exemplo, um portfólio tradicional nos EUA pode usar um índice amplo, de títulos investment grade, como o Barclays U.S. Aggregate, como diretriz ou referencial de desempenho. De forma similar aos índices de ações, os índices de renda fixa são transparentes (os títulos que os compõem são conhecidos) e o desempenho é atualizado e divulgado diariamente.

Muitos fundos negociados em bolsa (ETFs) e alguns fundos mútuos de renda fixa investem nos mesmos títulos ou em títulos similares aos componentes do índice, de forma que acompanham de perto seu desempenho. Nessa estratégia passiva de renda fixa, os portfolio managers mudam a composição de seus portfólios se e quando os índices correspondentes são alterados, mas normalmente não tomam decisões independentes de compra ou venda de títulos.

Estratégias ativas: Os investidores que visam superar os índices de renda fixa usam estratégias de gestão ativa. Os portfolio managers ativos podem tentar maximizar a renda ou a valorização do capital (preço) dos títulos, ou ambos. Muitos portfólios de títulos geridos para investidores institucionais, muitos fundos mútuos de renda fixa e uma quantidade crescentes de ETFs contam com gestão ativa.

Uma das abordagens ativas mais amplamente utilizada é conhecida como investimento de retorno total, que adota diversas estratégias para maximizar a valorização do capital. Os portfolio managers ativos em busca de valorização dos preços tentam comprar títulos subavaliados, mantê-los até que o preço suba para em seguida vendê-los antes do vencimento para realizar o lucro, idealmente “comprando na baixa e vendendo na alta”. Os gestores ativos podem empregar diversas técnicas diferentes em um esforço para identificar títulos que possam subir de preço.

- Análise de crédito: Usando análise de crédito fundamentalista “bottom-up”, os gestores ativos tentam identificar títulos específicos que possam subir de preço devido à melhoria na qualidade de crédito do emissor. Os preços podem subir, por exemplo, quando uma empresa contrata uma nova administração, mais capacitada.

- Análise macroeconômica: Os portfolio managers usam a análise "top-down" para identificar títulos que possam subir de preço devido às condições econômicas, ambiente de taxas de juros favorável ou padrões de crescimento global. Por exemplo, nos últimos anos, nos períodos em que os mercados emergentes se transformaram nas grandes locomotivas do crescimento global, muitos títulos públicos e corporativos desses países aumentaram de preço.

- Rotação de setores: Com base em sua perspectiva econômica, os gestores de renda fixa investem em determinados setores que, historicamente, aumentaram de preço em uma fase específica do ciclo econômico, e evitam aqueles que tenham apresentado desempenho inferior naquele ponto. Conforme o ciclo econômico avança, eles podem vender títulos de um setor e comprar de outro.

- Análise de mercado: Os portfolio managers podem comprar e vender títulos para tirar proveito de alterações na oferta e demanda que causem oscilações nos preços.

- Gestão da "duration": Para expressar um ponto de vista e ajudar a gerir o risco de oscilações na taxa de juros, os portfolio managers podem ajustar a "duration" de seus portfólios de renda fixa. Os portfolio managers que estejam prevendo uma alta nos juros podem tentar proteger os portfólios de títulos contra um impacto negativo nos preços reduzindo a "duration", possivelmente com a troca de alguns títulos de prazo mais longo por outros de prazo mais curto. De forma oposta, para maximizar o impacto positivo de uma queda projetada nos juros, os gestores ativos podem ampliar a "duration" de seus portfólios de renda fixa.

- Posicionamento na curva de rendimentos: Os gestores ativos podem ajustar a estrutura de vencimentos de um portfólio de renda fixa com base em mudanças previstas no relacionamento entre títulos com prazos diferentes, que é ilustrado pela curva de rendimentos. Embora geralmente os rendimentos aumentem junto com o prazo, esse relacionamento pode mudar, criando oportunidades para que os gestores ativos posicionem o portfólio em uma área da curva de rendimento que tenha a probabilidade de apresentar o melhor desempenho em uma determinada conjuntura econômica.

- Rolagem: Quando os juros são mais baixos no curto prazo do que no longo prazo (o que é conhecido como ambiente “normal” da taxa de juros), um título é avaliado a rendimentos sucessivamente menores – e preços maiores – conforme se aproxima do vencimento ou “desce pela curva de rendimentos”. Um portfolio manager pode manter um título por algum tempo, até que seu preço suba, e vendê-lo antes do vencimento para realizar um ganho. Em um ambiente normal da taxa de juros, essa estratégia tem o potencial de aumentar continuamente o retorno total.

- Derivativos: Os gestores de renda fixa podem usar futuros, opções e derivativos para expressar uma ampla gama de visões, desde a qualidade de crédito de um determinado emissor até a direção da taxa de juros.

- Gestão de riscos: Um gestor ativo pode tomar medidas para maximizar a renda sem aumentar os riscos de forma considerável, talvez investindo em alguns títulos mais longos ou com classificação ligeiramente menor, que têm cupons mais altos.

Estratégias ativas x passivas

Há muito tempo os investidores discutem os méritos da gestão ativa, como o investimento em retorno total, em comparação com a gestão passiva e estratégias de escalonamento/barbell. Uma controvérsia importante nesse debate é se o mercado de renda fixa é eficiente demais a ponto de permitir aos gestores ativos superar sistematicamente o próprio mercado. Na qualidade de gestora ativa de renda fixa, a PIMCO rebateria esse argumento destacando que o porte e a flexibilidade possibilitam que os gestores ativos otimizem as tendências de curto e longo prazo em seus esforços para superar o mercado. Em um esforço para proteger o retorno de seus investimentos, os gestores ativos também podem gerir os riscos de taxa de juros, crédito e outros possíveis riscos dos portfólios de renda fixa conforme as condições de mercado se alterem.