Investir no meio do ciclo: momento para sermos seletivos

- A economia global está em expansão de meio de ciclo após os picos do apoio da política econômica e do crescimento e o que pode vir a ser um pico transitório da inflação. Em 2022, esperamos um crescimento global moderado, porém ainda acima da tendência.

- Os ativos de crescimento, como ações e crédito, tendem a ter um bom desempenho no meio do ciclo, porém com diferenças significativas. A seleção de setores e títulos continua sendo fundamental. Nos portfólios multiativos, geralmente preferimos ações a outros ativos de risco com base em valuations relativas.

- Examinando além do ciclo de negócios, também avaliamos o possível impacto das mudanças a longo prazo. As tendências de sustentabilidade e evolução tecnológica apresentam oportunidades de investimento, bem como riscos.

Perspectiva para Alocação de Ativos

A recuperação robusta e heterogênea que vimos entre os países este ano deve ser moderada e sincronizada em 2022, embora ainda acima da tendência.

Esperamos não apenas um pico de crescimento, mas também de inflação e de apoio da política econômica. A pandemia também parece estar perdendo força. Esses quatro picos foram o ponto central do nosso fórum de investimento, realizado no início de junho, cujas conclusões são discutidas em detalhes na recente publicação da Perspectiva Cíclica, "Inflexão da inflação".

Acreditamos que a economia global, depois de passar por esses picos, esteja agora no meio do ciclo. Da perspectiva da alocação de ativos, isso significa que os ativos voltados para o crescimento, como ações e crédito, ainda podem oferecer retornos relativamente atrativos. No entanto, esperamos ver uma dispersão maior entre os setores e as regiões. Além disso, valuations caras e rendimentos menores significam retornos beta mais baixos. A diferenciação bottom-up dentro das classes de ativos – como a seleção de país, setor e emissor – será fundamental para alavancar os retornos no ambiente atual.

Os picos

Felizmente, o pior da pandemia parece já ter passado, uma vez que as vacinas proliferam e muitos países se aproximam da imunidade de rebanho.

Porém, o fato de a pandemia estar perdendo força também sinaliza a redução do apoio da política econômica. O apoio fiscal naturalmente vinculado ao calendário ou aos níveis de desemprego vem sendo desacelerado e o impulso fiscal se tornará negativo, como já vimos acontecer na China. No que se refere à política monetária, alguns bancos centrais avançaram para a normalização por meio do abrandamento das compras de ativos (Banco do Canadá, Banco da Inglaterra) ou do aumento dos juros (alguns bancos centrais de mercados emergentes). Nos Estados Unidos, o Federal Reserve indicou em junho a intenção de começar a discutir o abrandamento das compras de ativos nas próximas reuniões, e seu cronograma de aumento da taxa de juros ("dot plot") foi adiado. A nosso ver, os principais bancos centrais dos mercados desenvolvidos começarão a aumentar os juros em 2023.

Embora a inflação tenha sido mais alta do que o esperado e provocado um certo temor, ainda acreditamos que o mundo esteja passando por um pico transitório impulsionado por efeitos de base anual, gargalos nas cadeias de abastecimento e escassez temporária, o que também deve se amenizar em 2022 (veja a publicação no blog da PIMCO, “A Swift Price‑Level Adjustment, Not an Inflation Spiral: April U.S. CPI”).

Cenário de meio de ciclo

A remoção do apoio tanto da política fiscal quanto da política monetária servirá como um entrave para o crescimento econômico no próximo ano, mesmo quando os ganhos fáceis da reabertura forem realizados. Esperamos ver um crescimento de 6% no PIB real dos mercados desenvolvidos em 2021 (comparando-se o 4º trimestre deste ano com o 4º trimestre do ano anterior) e de menos de 3% em 2022. O ritmo mais lento de vacinação atrasou a recuperação dos mercados emergentes, nos quais esperamos ver um crescimento de 3,5% no PIB em 2021 e de até 5% em 2022 (4ºT/4ºT).

Mesmo atingindo o pico este ano e depois desacelerando em relação aos níveis atuais, o nível de crescimento absoluto dos mercados desenvolvidos permanecerá elevado no horizonte cíclico. A demanda acumulada, os altos níveis de poupança dos consumidores e os índices saudáveis de alavancagem corporativa abrem o caminho para um crescimento liderado pelo setor privado. Isso cria um cenário atraente para os ativos de crescimento.

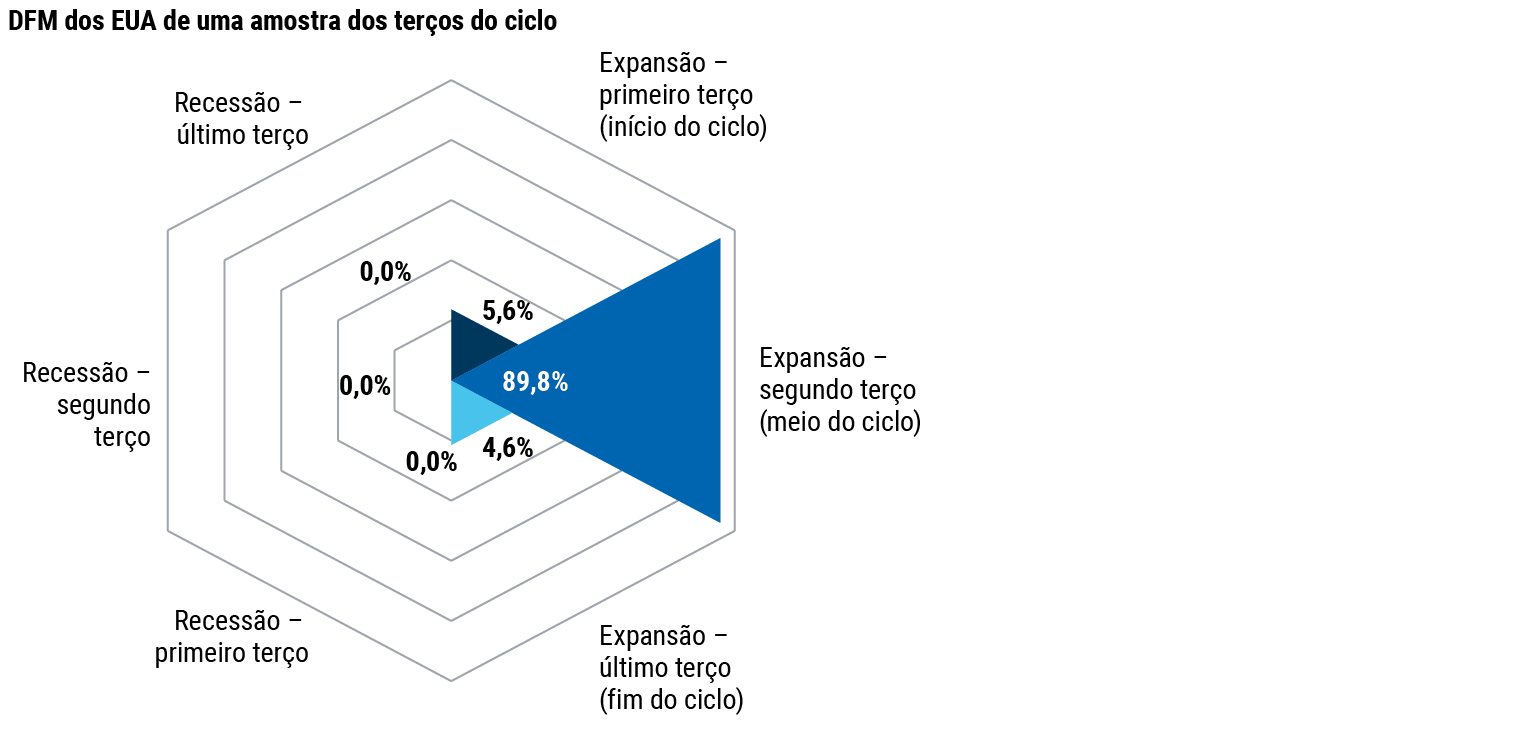

Em geral, nossa avaliação é de que a economia está no meio do ciclo (ver Figura 1) e acreditamos que isso se reflita nas valuations das ações. Historicamente, esses períodos geram retornos robustos, mas diferenciados, nos mercados de ações. O crédito também tende a ter retornos positivos nesse ambiente, mas, muitas vezes, apresenta um desempenho inferior ao das ações em uma base ajustada pelo risco. Por outro lado, o dólar americano tradicionalmente apresenta retornos negativos nesses períodos.

Fonte: PIMCO e Haver Analytics, em 29 de junho de 2021.

O modelo de fator dinâmico (DFM) divide o ciclo de negócios em seis fases; por exemplo, a expansão do 2T (segundo terço) é a fase de expansão de meio de ciclo. O modelo incorpora um conjunto de fatores subjacentes que têm a possibilidade de impulsionar o crescimento econômico e supõe que as diversas séries econômicas temporais são a concretização desses fatores com defasagens temporais variáveis. Estimamos esses fatores com base em 750 variáveis da série temporal dos EUA, abrangendo uma ampla gama de fenômenos, inclusive, entre outros, crescimento e seus componentes, componentes da inflação, dados do mercado de trabalho, pesquisas, estatísticas do setor habitacional, dados bancários, taxas de juros e séries de preços de ativos.

Geralmente, as expansões de meio de ciclo são períodos favoráveis aos investimentos, mas com prêmios de risco comprimidos entre os mercados, e os investidores precisam se basear mais na seleção de setores e títulos para alavancar os retornos. Isso é particularmente verdade em um mundo em rápida transformação depois de uma pandemia, em que os padrões tradicionais de investimento podem não se aplicar prontamente e a incerteza quanto aos possíveis resultados é grande.

Possíveis eventos

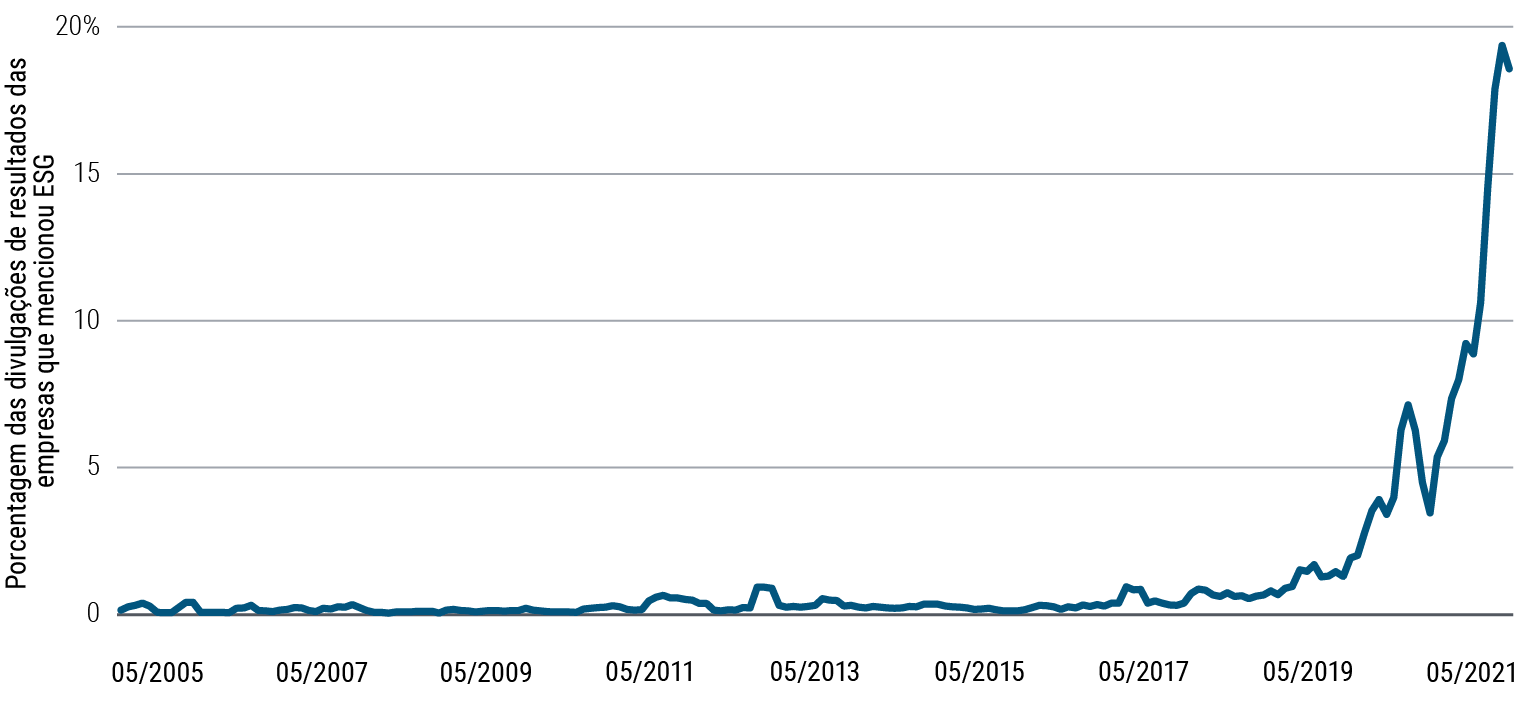

O que pode ser diferente desta vez? Uma tendência que ganha terreno junto à atual recuperação de meio de ciclo é o investimento em ESG (meio ambiente, social e governança). Por exemplo, desde o início da pandemia temos observado um grande aumento nas menções a ESG durante as divulgações de resultados das empresas (ver Figura 2). O mapeamento dessas influências de ESG nos ajuda a obter dados para definir a estratégia de alocação de ativos.

Segundo a ONU, mais de 110 países, representando mais de 70% do PIB mundial, comprometeram-se a atingir emissões neutras de carbono. Mesmo considerando que esse movimento acontecerá no decorrer de várias décadas, as mudanças nos investimentos e no consumo deverão criar uma forte demanda por algumas matérias-primas e produtos, por exemplo, energias renováveis, semicondutores e produtos florestais e de celulose. Ao mesmo tempo, alguns negócios deverão enfrentar transições arriscadas ou longas retrações, por exemplo, as empresas dos setores tradicionais de petróleo e gás que ainda não se ajustaram ao futuro mix de energia em transformação. A mudança para um futuro mais verde exige a adoção de novas tecnologias e fontes de energia, bem como regulamentações e políticas atualizadas.

O aumento da desigualdade ao longo dos anos, somado à pandemia que vivemos hoje, despertou uma consciência social coletiva que vem questionando práticas empresariais ultrapassadas: contratos de trabalho intermitente, ou zero-hora, estão sendo proibidos (o Reino Unido é um exemplo), os salários mínimos estão aumentado, algumas vezes de forma acentuada e notavelmente entre alguns grandes empregadores dos Estados Unidos, e as condições de trabalho estão melhorando a favor dos empregados, seja por exigência das autoridades ou por atitude voluntária dos empregadores, inclusive nos Estados Unidos. É inevitável que essas mudanças gerem efeitos positivos para os negócios menores.

Além disso, pela primeira vez há um diálogo real entre as nações-membro da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) no intuito de definir uma taxa mínima de imposto para as multinacionais. O G-7 propôs uma taxa de pelo menos 15%. Os impactos podem ser amplos e algumas empresas poderão sofrer aumento de impostos. A demanda por automação e tecnologia avançada, como a inteligência artificial, pode ser uma resposta, o que provavelmente será positivo para as líderes desses setores a longo prazo. Entretanto, a redistribuição de renda pode também significar mais consumo em toda a economia e menos propensão para poupar.

Do ponto de vista da governança, governos e empresas poderão fazer maiores investimentos dentro de suas fronteiras a fim de encurtar as cadeias de abastecimento e assegurar a capacidade de produzir bens estratégicos como semicondutores, baterias e suprimentos médicos. Nesses casos, os interesses de segurança nacional ou econômica poderão triunfar sobre a lógica econômica e, portanto, poderemos ver mais investimentos do que o necessário. Além disso, várias indústrias que sofreram durante o ciclo anterior e tiveram que se consolidar agressivamente estão recuperando poder de barganha sobre seus clientes - o transporte marítimo é um exemplo disso. De fato, as estruturas de certas indústrias estão mais concentradas agora, o que aparentemente resulta em melhor disciplina de abastecimento, contratos de longo prazo e poder de fixação de preços.

Esses são alguns dos fatores que incluímos na estrutura de alocação de ativos top-down e no processo de seleção de títulos bottom-up em uma tentativa de produzir resultados mais robustos para os portfólios. Dentro dos portfólios multiativos da PIMCO, o filtro de ESG nos faz favorecer um overweight em algumas empresas de setores verdes (energias renováveis), setores digitais (semicondutores) e produtos florestais e de celulose, ao mesmo tempo em que nos mantemos cautelosos nas indústrias de combustíveis fósseis.

Conclusões para os investimentos

Com a expansão econômica estando provavelmente no meio do ciclo, favorecemos ações e crédito, que historicamente têm um bom desempenho nesse ambiente. Em ações, priorizamos as empresas que estão bem posicionadas para se beneficiar com mudanças seculares em tecnologia, geopolítica e sustentabilidade. Em crédito, estamos seletivos, priorizando os setores relacionados ao mercado habitacional.

A dispersão dos retornos entre os ativos é comum em meio de ciclo, sendo que cada ciclo é diferente. As incertezas que envolvem uma recuperação heterogênea de uma recessão causada pela pandemia demandam flexibilidade e cautela na seleção de setores e títulos. Nos portfólios multiativos, nossa ênfase está nas oportunidades bottom-up dentro das classes de ativos que podem ter um desempenho superior por se beneficiar com a recuperação atual e também com grandes mudanças a longo prazo.

Informações importantes

Desempenho passado não é garantia nem indicação confiável de resultados futuros.

Todos os investimentos apresentam riscos e podem perder valor. O investimento no mercado de renda fixa está sujeito a riscos, inclusive riscos de mercado, taxa de juros, emissor, crédito, inflação e liquidez. O valor da maioria dos títulos e estratégias de renda fixa é afetado pelas oscilações nas taxas de juros. Títulos e estratégias de renda fixa com “durations” (prazo médio) mais longas tendem a ser mais sensíveis e voláteis do que aqueles com “durations” mais curtas; os preços dos títulos geralmente caem quando as taxas de juros sobem, e o ambiente de juros baixos aumenta esse risco. Reduções na capacidade de títulos de renda fixa da contraparte podem contribuir para a diminuição da liquidez de mercado e o aumento da volatilidade dos preços. Quando resgatados, os investimentos em títulos de renda fixa podem ter valor superior ou inferior ao seu custo original. Os títulos de renda fixa vinculados à inflação (ILBs) emitidos por um governo são títulos de renda fixa cujo valor principal é corrigido monetariamente de acordo com a inflação; de forma geral, eles perdem valor quando a taxa de juros real aumenta. Treasury Inflation-Protected Securities (TIPS) são ILBs emitidos pelo governo dos EUA. As ações podem perder valor devido a condições setoriais, econômicas e de mercado reais ou supostas. Os títulos lastreados em hipotecas e ativos podem ser sensíveis a oscilações nas taxas de juros, estar sujeitos ao risco de pagamento antecipado e, embora geralmente sejam garantidos por um governo, órgão governamental ou garantidor privado, não há garantia de que tal garantidor honrará suas obrigações. REITs estão sujeitos a riscos, como mau desempenho do gestor, mudanças adversas na legislação tributária ou impossibilidade de qualificar-se para isenção de impostos no repasse do rendimento aos acionistas. Os títulos high yield, com classificação de crédito mais baixa, envolvem um risco maior do que aqueles com melhor classificação; os portfólios que aplicam neles podem estar sujeitos a níveis mais elevados de risco de crédito e de liquidez do que os que não o fazem. O investimento em títulos denominados em moeda estrangeira e/ou de empresas sediadas no exterior pode envolver um risco maior devido a oscilações cambiais e a riscos políticos e econômicos, que podem ser maiores nos mercados emergentes. As taxas de câmbio podem oscilar significativamente em períodos curtos e reduzir o retorno do portfólio. As commodities apresentam riscos maiores, inclusive de mercado, políticos, regulamentares e de condições naturais, e podem não ser adequadas a todos os investidores. A diversificação não é uma garantia contra prejuízos.

Por sua própria natureza, o investimento socialmente responsável é qualitativo e subjetivo, de modo que não é possível garantir que os critérios adotados ou o juízo exercido pela PIMCO refletirão as crenças ou valores de qualquer investidor específico. As informações relativas a práticas responsáveis são obtidas por meio de comunicações voluntárias ou relatórios de terceiros, que podem não ser exatos ou completos, e a PIMCO depende dessas informações para avaliar o comprometimento da empresa com práticas responsáveis ou sua implementação. As normas de responsabilidade social são diferentes em cada região. Não é possível assegurar que as estratégias e técnicas de investimento socialmente responsável empregadas serão bem sucedidas.

Não é possível garantir que estas estratégias de investimento funcionarão em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir a longo prazo, principalmente em períodos de queda no mercado. Os investidores devem consultar seus profissionais financeiros antes de tomarem uma decisão de investimento.

As projeções, estimativas e determinadas informações aqui contidas são baseadas em pesquisas próprias e não devem ser interpretadas como consultoria de investimento, oferta ou convite e nem tampouco como compra ou venda de qualquer instrumento financeiro. As projeções e estimativas apresentam certas limitações inerentes e, ao contrário de um registro de desempenho efetivo, não refletem transações efetivas, restrições de liquidez, taxas e/ou outros custos. Além disso, as referências a resultados futuros e não devem ser interpretadas como uma estimativa ou promessa de resultados que o portfólio de um cliente possa alcançar.

Como usados aqui, os termos “barato” e “caro” geralmente se referem a um título ou classe de ativos considerada como substancialmente sub ou supervalorizada em relação a sua média histórica e às expectativas do gestor de investimento. Não existe uma garantia de resultados futuros nem de que a valuation de um título assegurará lucros ou protegerá contra perdas.

De forma geral, a PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. Investidores individuais devem entrar em contato com seu próprio profissional financeiro para determinar as opções de investimento mais adequadas a sua situação financeira. Este material contém as opiniões do gestor, que estão sujeitas a alteração sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser considerado como consultoria de investimento nem como recomendação de qualquer título, estratégia ou produto de investimento específico. Não é possível investir diretamente em um índice não administrado. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America L.P. nos Estados Unidos e em todo o mundo. ©2021, PIMCO.