Executive Summary:

- L’Asset Based Finance (ABF) è incentrato su attivi tangibili come mutui residenziali, credito ai consumatori e infrastrutture per dati. Il nostro studio con equivalenti sui mercati pubblici (EMP) ne evidenzia gli interessanti rendimenti corretti per il rischio e la minore correlazione con l’azionario rispetto al credito societario diretto, nella performance di mercato dal 2000 al 2024.

- L’ABF offre rendimenti che sono stimati superiori a quelli del credito diretto, con valutazioni migliori e un premio maggiore per il rischio di liquidità a nostro giudizio.

- Proponiamo un modello basato sui fattori di rischio per quantificare in modo efficace rischi e vantaggi dell’ABF, comprenderne le interazioni con altri attivi già presenti nei portafogli e determinare le dimensioni ottimali delle allocazioni.

- L’ABF può offrire stabilità ai portafogli nelle fluttuazioni economiche grazie al profilo meno ciclico dei rendimenti generati da esposizioni a uno spettro diversificato di fattori di rischio con correlazioni più basse con le classi di attivo tradizionali che lo rendono un valido complemento rispetto al debito societario.

Asset Based Finance (ABF) indica investimenti garantiti da attivi tangibili ed è una classe di attivo che incontra sempre più favore tra gli investitori istituzionali e wealth. In una fase in cui gli istituti di credito tradizionali stanno riducendo la loro presenza in determinati ambiti per via della regolamentazione e delle condizioni di finanziamento più stringenti, gli operatori non bancari possono cogliere opportunità in settori quali quelli dei mutui residenziali, del credito ai consumatori, degli aerei e delle infrastrutture per dati. Con un valore di mercato stimato superiore ai 20.000 miliardi di dollari, l’ABF offre interessanti opportunità per chi investe nel credito privato. (Si veda il nostro Alternatives Investment Outlook di dicembre “Asset Based Finance: opportunità nel private credit”).

Riteniamo che i vantaggi dell’ABF risiedano nella sua capacità di rafforzare la diversificazione, conferire resilienza in condizioni economiche fluttuanti e offrire appetibile rendimento. Molti investitori tuttavia non dispongono di un modello robusto necessario per misurare questi vantaggi in modo efficace. Senza strumenti di questo tipo, non è affatto semplice valutare i rischi dell’ABF, conoscerne le interrelazioni con gli attivi esistenti in portafoglio e determinare le dimensioni ottimali delle allocazioni.

Questo documento presenta il modello di PIMCO per i fondi ABF. È un modello con benchmark di equivalenti sui mercati pubblici (EMP) e basato sui fattori di rischio che offre gli strumenti per valutare la performance, misurare i rischi e determinare le strategie di allocazione ottimale per un’efficace costruzione dei portafogli.

Analisi storica: profilo di rischio/rendimento attrattivo per l’ABF

Il nostro benchmark EMP corregge i rendimenti dei cartolarizzati sui mercati pubblici per qualità del credito, leva, esposizione ai tassi d’interesse e spread duration tipicamente associate ai fondi ABF. Visto che in media per gli investimenti ABF la qualità del credito è superiore rispetto ai fondi di credito diretto e il rendimento non in leva minore, ipotizziamo una leva maggiore per i fondi ABF sui mercati privati. Usiamo pertanto ABS e RMBS con leva di 1,25 e prestiti bancari con leva di 0,75 come proxy EMP rispettivamente dell’ABF e del credito diretto.1

La nostra analisi storica dei rendimenti EMP è incentrata sul beta, escludendo i rendimenti addizionali che le strategie sui mercati privati possono generare rispetto a quelle sui mercati pubblici.2 La Figura 1 illustra i rendimenti corretti per il rischio, particolarmente appetibili per l’ABF nell’epoca successiva alla crisi finanziaria globale sia a livello assoluto che rispetto al beta del credito diretto.

Figura 1 – Analisi storica dei rendimenti corretti per il rischio per gli EMP dell’ABF e del credito diretto

FONTE: ICE, Bloomberg e PIMCO al 31 dicembre 2024. Campione completo basato sui rendimenti mensili a partire dal 31 luglio 2000. Azionario rappresentato dall’indice S&P 500; high yield (HY) dall’ICE BofA US HY Index; obbligazionario core dal BBG US Aggregate Index. Esempio ipotetico a scopo puramente illustrativo. La Figura non è indicativa di risultati passati o futuri di alcun prodotto o strategia PIMCO. Non vi è alcuna garanzia di conseguimento dei risultati indicati. Non intende fornire alcuna raccomandazione né rappresentare qualsivoglia specifico prodotto o strategia PIMCO.

Proxy ABF: per il rendimento mensile dell’EMP dell’ABF consideriamo il rendimento monetario più l’extra-rendimento rispetto ai Treasury con duration equivalente, per il mix di 75% ICE AA-BBB US ABS Index (R0A2) e 25% iBoxx US Non-Agency RMBS Index (IBXXBM38). Per il periodo antecedente a febbraio 2012 non esistono dati disponibili per IBXXBM38, pertanto la componente spread della proxy ABF è basata al 100% sull’extra rendimento dell’ICE AA-BBB US ABS Index (R0A2). Aggiungiamo il rendimento dell’esposizione di duration di circa tre anni per i tassi di interesse per ogni mese (BBG US Treasury 1-5Yr Index (LTR1TRUU) – monetario). Prestiti a leva: rappresentati dal CS Leveraged Loan Index. Quando applichiamo leva per l’ABF, manteniamo l’esposizione ai tassi invariata (circa tre anni). Ipotizziamo un costo di finanziamento variabile nel tempo oltre il monetario quando applichiamo leva all’EMP. Per catturare le differenze di qualità del credito, lo spread di finanziamento per l’ABL è basato sul debito di società finanziarie americane con rating A; il credito diretto è basato sul debito di società finanziarie americane con rating BBB. Il rendimento del monetario

è basato sul FTSE 1M T-Bill Index.* L’iBoxx US Non-Agency RMBS Index (IBXXBM38) è stato lanciato a febbraio 2012. I rendimenti della proxy ABF comprendono RMBS non-agency a partire da febbraio 2012.

** La volatilità è misurata come deviazione standard dei rendimenti mensili. Lo Sharpe ratio è dato da (rendimenti di portafoglio – rendimenti del monetario) / volatilità di portafoglio.

*** Il Value-at-Risk (VaR) è una stima della potenziale perdita per il livello di significatività desiderato, sulla base della distribuzione storica dei rendimenti mensili.

Negli ultimi tre/cinque anni, periodo contrassegnato da tassi di interesse in rialzo e incremento delle correlazioni, si riscontra una modesta sottoperformance della proxy ABF rispetto a quella del credito diretto sui mercati pubblici. Ciò è ascrivibile alle condizioni favorevoli per il credito societario derivanti dalla compressione degli spread creditizi abbinate all’effetto negativo dell’esposizione ai tassi di interesse sulla performance ABF nonostante il credito strutturato sottostante si sia comportato molto bene. In prospettiva futura, con lo stabilizzarsi dei tassi di interesse l’ABF può beneficiare del suo profilo di duration moderata nonché riprendere il proprio ruolo tradizionale di componente di diversificazione rispetto agli spread societari.

Tuttavia sia i prestiti bancari che il debito cartolarizzato sui mercati pubblici presentano un’asimmetria negativa, che indica che la distribuzione dei loro rendimenti è spostata a sinistra.3 Questo serve da valido promemoria per considerare ulteriori misure del rischio al di là della volatilità nella costruzione di portafogli nel credito. Va osservato che il beta dell’ABF presenta una minore correlazione con l’azionario e con l’obbligazionario high yield rispetto al credito diretto nonché una maggiore correlazione positiva con l’obbligazionario core.

Modello orientato al futuro per l’ABF e stime di rendimento

Dopo aver stabilito che l’ABF presenta un interessante profilo di rischio/rendimento sulla base dei dati storici, rivolgiamo l’attenzione alle valutazioni correnti e alle stime di rendimento futuro. Il nostro approccio non è di stampo generalista ma adotta una prospettiva che tiene conto delle varie sfumature e valuta i fattori di rischio specifici di settore per il debito di consumatori e non consumatori, altri attivi asset backed diversificati e mutui residenziali. Analizziamo dati che abbracciano oltre due decenni di variazioni mensili degli spread creditizi con riferimento a 10 indici pubblici4 che coprono i principali tipi di attivi ABF. Tra questi prestiti studenteschi, carte di credito e finanziamenti auto per il debito dei consumatori nonché finanziamenti per attrezzature e macchinari, aerei, e utenze per i crediti a soggetti diversi dai consumatori.

Includiamo anche proxy per esposizioni ABF diversificate come royalty musicali, data center, infrastrutture, crediti commerciali e franchising, oltre a quelle relative a mutui residenziali (si veda l’appendice per maggiori dettagli). Inoltre escludiamo ABS con rating AAA5, che rappresentano una componente cospicua dei mercati pubblici del credito strutturato, in quanto il loro profilo di rischio/rendimento è in generale troppo contenuto per le strategie ABF sui mercati privati.

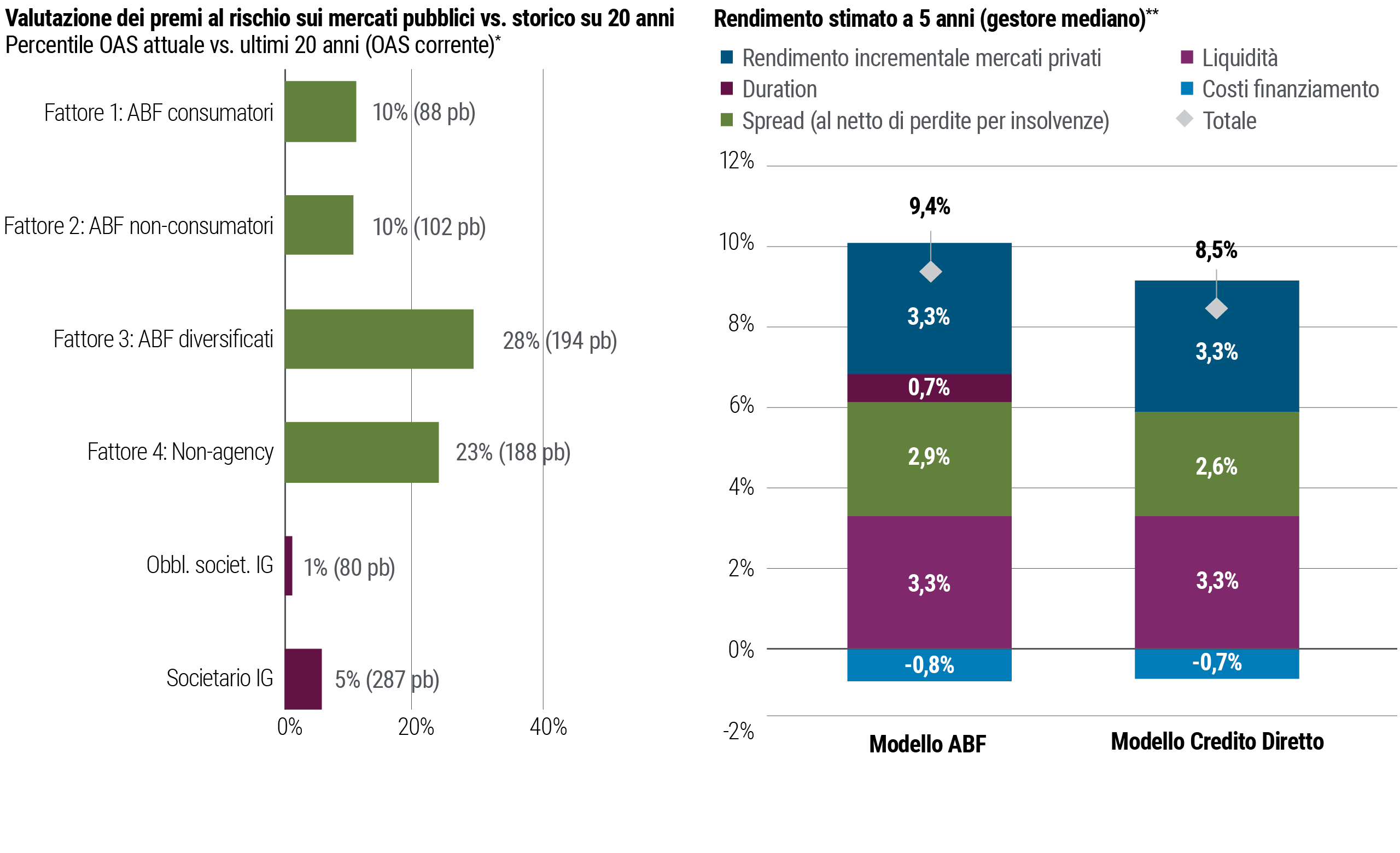

Con gli spread del credito societario investment grade (IG) e high yield (HY) ai minimi storici o a livelli prossimi ad essi, i mercati dei cartolarizzati offrono valutazioni marginalmente migliori. Per stimare i rendimenti adottiamo un approccio basato sui fattori di rischio analogo al processo di PIMCO per determinare le nostre ipotesi per i mercati dei capitali. Visto che gli spread societari come quelli dell’ICE BofA US High Yield Index sono vicini ai minimi storici stimiamo perdite mark-to-market dal ritorno alla media nell’arco dei prossimi cinque anni, con conseguente minore extra rendimento del credito di quello che lo spread rispetto ai Treasury suggerirebbe (cfr. Figura 2).

Oltre agli effetti su prezzo e carry derivanti dal ritorno alla media, teniamo conto delle medie di lungo periodo per le perdite per insolvenza in base alla categoria di rating sui mercati del credito societario e degli ABS. Consideriamo inoltre il costo della leva, per il quale usiamo come proxy gli spread creditizi per i finanziari americani con rating rispettivamente di A o BBB per l'ABF e per il credito diretto. In aggiunta, il modello ABF comprende un premio a termine per l’esposizione ai tassi d’interesse, pari a tre anni, e un rendimento incrementale basato sulle capacità del gestore nonché un premio per l’illiquidità e la complessità derivato dalla nostra analisi del fondo di credito privato mediano.6

Figura 2 – Valutazioni e rendimenti stimati per ABF e debito societario

* Sulla base dell’OAS corrente rispetto allo storico a 10 anni. Impieghiamo i modelli di PIMCO per i fattori ABF, l’ICE BofA US Corporate Index per il credito societario IG e l’ICE BofA US High Yield Index per l’high yield.

** A meno che non sia specificato diversamente, le stime di rendimento indicano il rendimento medio annuo su un orizzonte di 5 anni. Il rendimento stimato è basato sulle stime di PIMCO per cash e duration, e sugli attuali livelli di spread dell’ICE AA-BBB US ABS Index (R0A2), il rendimento incrementale combina le capacità del gestore e i premi per l’illiquidità/la complessità (osservati storicamente per il fondo mediano di credito privato; si veda l’appendice). Per maggiori informazioni sui rendimenti stimati si veda l’appendice. La perdita stimata per ABS è basata sui tassi di svalutazione medi per gli ABS americani con rating AA, A, e BBB dal 1994 al 2022. La perdita stimata per insolvenze nel credito diretto è basata sulle statistiche di lungo periodo su default e recuperi di fonte Moody’s e la componente spread comprende un’ipotesi di variazioni degli spread HY nei prossimi cinque anni. Assumiamo una leva di 1,25 per ABF e di 0,75 per il credito diretto.

Un approccio alternativo che non richiede ipotesi su alfa o perdite per insolvenze, è mettere a confronto gli spread creditizi degli attivi sui mercati pubblici e privati con analoga qualità del credito. Riteniamo che gli investimenti meno liquidi sui mercati privati dovrebbero offrire un extra premio intorno ai 200 punti base per compensare gli investitori per l’eventualità di mancato alfa della gestione attiva, costi opportunità associati a incapacità di ribilanciamento e costi di una potenziale carenza di liquidità per far fronte a esigenze impreviste.

Sulla base del recente flusso di operazioni ABF con spread senza leva di 300–450 punti base7, stimiamo lo spread incrementale corrente del mercato privato rispetto a quello pubblico degli ABS essere pari a 240 punti base8. Nel credito diretto, gli spread creditizi in operazioni recenti sono compresi tra 425 e 550 punti base,9 valori bassi rispetto ai livelli storici in quanto gli spread si sono ridotti in modo significativo negli ultimi due anni. Usando i prestiti a leva con rating B come confronto, stimiamo uno spread medio sui mercati privati di 70 punti base più alto per il credito societario diretto10.

Crediamo che il potenziale di 170 punti base di ulteriore incremento del rendimento sui mercati privati per l’ABF possa offrire agli investitori una migliore remunerazione per l’illiquidità e la complessità rispetto alle operazioni nel debito societario. A nostro avviso, l’ABF offre un ventaglio di opportunità molto più grande e più diversificato con barriere più alte d’ingresso per le differenze in termini di reperimento, origination, dati e infrastrutture analitiche necessarie per una valutazione scrupolosa. Con le banche che mirano ad accrescere l’efficienza del patrimonio di vigilanza, osserviamo una tendenza verso un modello di loro collaborazione con operatori che investono in ABF sui mercati privati, un approccio collaborativo che sostituisce il tradizionale modello di concorrenza diretta su operazioni nel debito societario.

I benefici di diversificazione dell’ABF

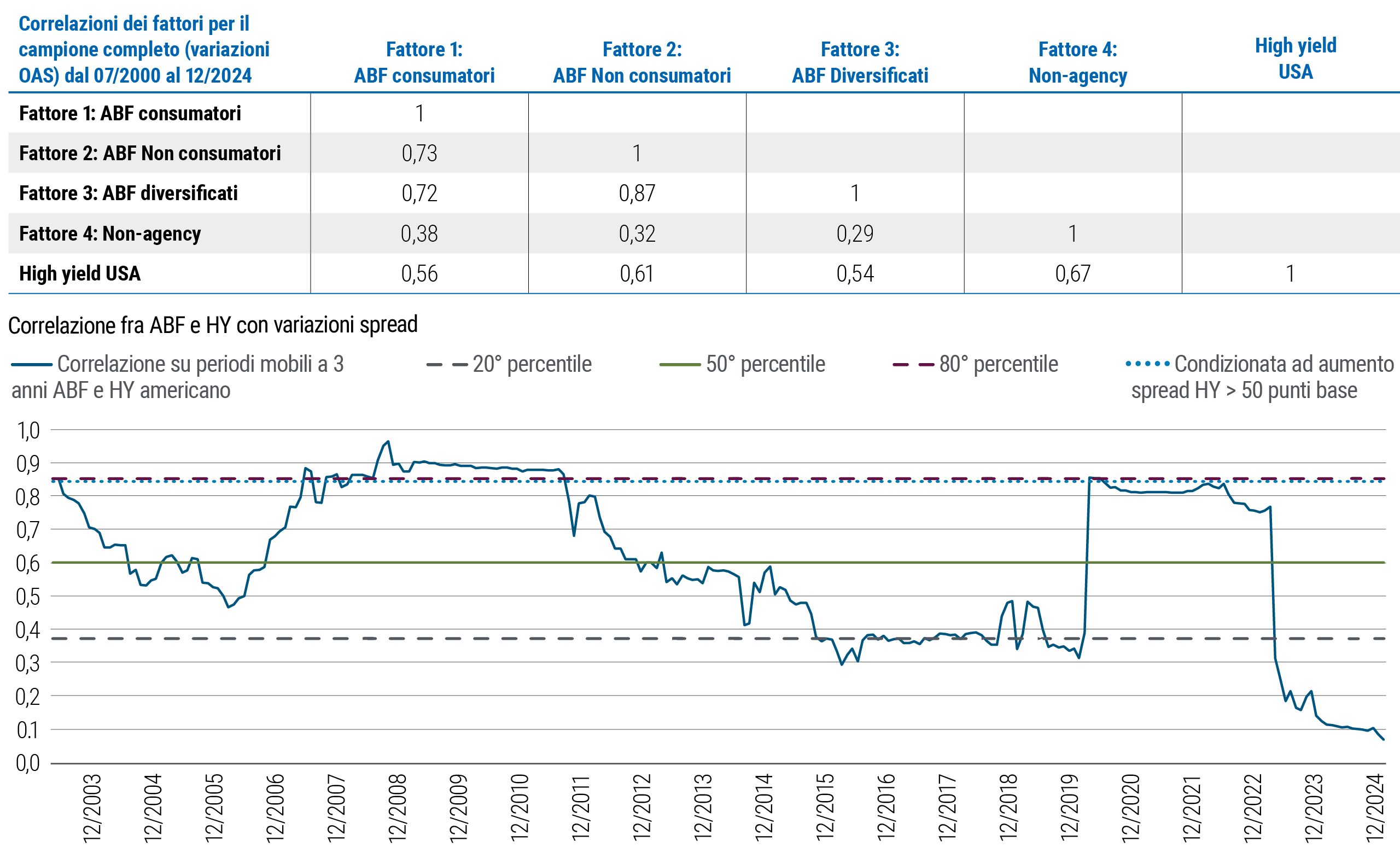

La nostra minuziosa modellizzazione ci consente di misurare le strutture di correlazione all’interno dell’ABF come classe di attivo nonché le interazioni fra un fattore di rischio aggregato riferito all’ABF e altri fattori di rischio come quello del credito societario HY. La correlazione media fra i fattori ABF relativi a credito ai consumatori, a non consumatori, altri attivi asset backed e mutui residenziali è pari a solo 0,55 e indica diversificazione dei rischi e limitate sovrapposizioni. L’alto grado di diversificazione dei fattori di rischio e la conseguente riduzione della volatilità sono i principali motivi dell’interessante Sharpe ratio del beta dell’ABF.

La correlazione pari a 0,61 tra gli equivalenti sui mercati pubblici (EMP) dell’ABF e del credito diretto, con leva, indica potenziale di significativa diversificazione nel rendimento complessivo di queste due classi di attivo.

La Figura 3 mostra una prospettiva sui fattori di rischio che offre una valutazione dei co-movimenti dei rischi per ABF e HY in isolamento rispetto ad altri fattori come i tassi d’interesse. Sul campione completo abbiamo riscontrato una correlazione pari a 0,59 per il fattore di rischio aggregato per l’ABF e quello dell’HY, il che indica ampio spazio di benefici di diversificazione. La diversificazione a lungo termine offerta dall’ABF rispetto all’HY è considerevole. Va tuttavia osservato che come accade per gran parte dei fattori nell’universo del credito e dell’azionario, le correlazioni tendono ad aumentare nei periodi di tensione. Ad esempio la correlazione ABF-HY balza a 0,83 in mesi con aumento degli spread HY di oltre 50 punti base.

Figura 3 – Significativa diversificazione tra ABF e HY nel tempo

Fonte: ICE, Bloomberg, PIMCO al 31 dicembre 2024. A scopo puramente illustrativo. La Figura non è indicativa di risultati passati o futuri di alcun prodotto o strategia PIMCO.

Nota: correlazione condizionata calcolata sull’intero campione, focalizzandosi soltanto sui mesi in cui gli spread dell’high yield americano sono aumentati di almeno 50 punti base.

ABF: valutiamo la serie temporale delle variazioni di spread creditizio (OAS) dei vari fattori di rischio con dati che partono da luglio 2000. Le variazioni di OAS specifiche per settore ABF sono basate sugli equivalenti sui mercati pubblici dettagliati in appendice e la variazione dell’OAS complessivo per ABF riflette la variazione equiponderata degli spread per il credito a consumatori, a non consumatori, attivi diversificati asset backed e mutui residenziali. High yield americano rappresentato dall’ICE BofA US High Yield Index (H0A0).

ABF è complementare al credito diretto

È ampiamente riconosciuto11 che l’assenza di mark-to-market sui mercati privati conduca a bias di livellamento e possa creare l’impressione fuorviante di bassa volatilità. Poiché gli investimenti alternativi sono esposti a molti degli stessi fattori di rischio che influenzano i mercati finanziari pubblici (e liquidi), affrontiamo il bias al ribasso nella volatilità riferita sviluppando modelli di fattori di rischio che mirano a misurare il “reale” rischio economico.

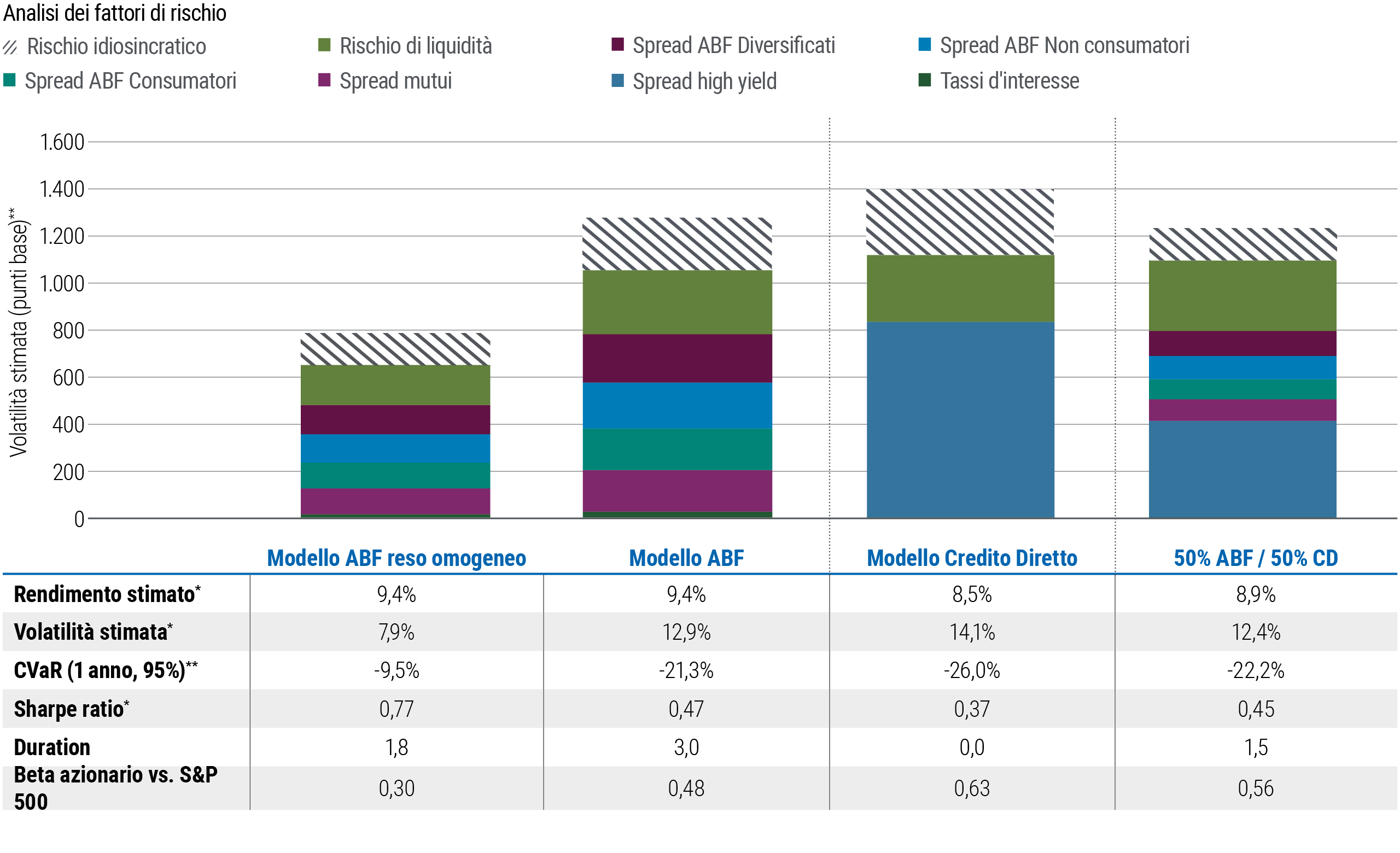

Riteniamo che i modelli per ABF e credito diretto12 illustrati in Figura 4 consentano confronti omogenei con le classi di attivo tradizionali e siano preziosi per ottimizzare i portafogli multi-asset che investono sui mercati pubblici e privati. La diversificazione dei fattori di rischio all’interno dell’ABF è evidente mentre la volatilità nel credito diretto discende principalmente dal rischio societario HY e dal rischio di liquidità.

Figura 4 – Alto grado di diversificazione dei fattori di rischio nel modello ABF

* A meno che non sia specificato diversamente, le stime di rendimento indicano il rendimento medio annuo su un orizzonte di 5 anni. Per gli indici e i modelli di classi di attivo le stime di rendimento sono basate sul prodotto delle esposizioni ai fattori di rischio e delle proiezioni dei premi per i fattori di rischio. Le esposizioni ai fattori di rischio del modello sono basate su analisi dei dati storici degli indici, studi accademici di terzi e/o input qualitativi di esperti professionisti degli investimenti di PIMCO. Per maggiori informazioni sui rendimenti stimati si veda l’appendice. Lo Sharpe ratio viene calcolato come (rendimento stimato – rendimento stimato per il cash) / volatilità stimata. Il rendimento stimato del cash è del 3,32%.

** Conditional Value at risk con intervallo di confidenza al 95% su un orizzonte a un anno. Il Conditional Value-at-risk (CVaR) è una stima della perdita attesa media oltre un livello di significatività desiderato. Per maggiori informazioni sulle stime di volatilità si rimanda all’appendice.

Anche se la spread duration a leva è più alta per ABF che per il credito diretto, la volatilità e il beta azionario sono previsti essere inferiori. La minore volatilità per l’ABL può essere attribuita alla più bassa volatilità per unità di spread duration in confronto ai fattori di rischio per il credito societario HY, e ai benefici di correlazione di combinare vari fattori di rischio nell’ABF. Un risultato importante per gli investitori con esposizioni al credito diretto è che queste due strategie di credito privato possono performare meglio assieme. Un mix ipotetico equiponderato di ABF e credito diretto produce un rendimento stimato corretto per il rischio di circa il 22% più alto e un beta azionario del 12% più basso rispetto al solo credito privato.

Gli stress test indicano resilienza e maggiore potenziale di rialzo per l'ABF

Diversi fattori fondamentali suggeriscono che l’ABF possa essere più resiliente del credito diretto nei ribassi di mercato. In ragione degli alti costi di finanziamento e di clausole di tutela più deboli, alcuni operatori di mercato prevedono tassi di recupero in calo sui prestiti insolventi. Invece molte operazioni ABF sui mercati privati presentano attivi fisici come garanzia, diversificazione nei portafogli di crediti, qualità del credito in genere superiore rispetto al debito societario non-IG nonché flussi di cassa resilienti, con ammortamento, meno correlati con il ciclo economico.

I nostri stress test indicano circa il 45% di minore ribasso in uno shock recessivo per l’ABF grazie alla diversificazione dei fattori di spread, alla duration moderata e alla focalizzazione su rischio diverso da quello societario. Tuttavia, in scenari di marcata concomitante flessione sia dell’azionario che dell’obbligazionario (es. in una stagflazione), non ci aspettiamo una significativa sovraperformance dell’ABF rispetto al credito diretto.

L’ABF ha però il potenziale di sovraperformare il credito diretto in shock positivi di crescita, grazie all’esposizione più alta (in leva) agli spread e visti gli attuali livelli di partenza compressi degli spread societari sui mercati pubblici e privati. I nostri stress test ipotizzano che gli spread creditizi non si contraggano al di sotto dei minimi storici, il che limita il potenziale di plusvalenza del credito societario rispetto a quello strutturato.

Conclusioni: ABF offre potenziale di rafforzamento del rendimento corretto per il rischio a livello di portafoglio complessivo

Sulla base dei dati storici e delle attuali valutazioni riteniamo che i portafogli ABF sui mercati privati possano generare rendimenti più alti rispetto a fondi di credito diretto. Stimiamo inoltre una volatilità economica più bassa e una minore pro-ciclicità per l’ABF in confronto al credito diretto in leva o all’azionario.

I potenziali benefici di diversificazione rispetto ad altri attivi, rendono l’ABF una preziosa componente da inserire nei portafogli, non solo quelli con investimenti sui mercati privati ma anche per i multi-asset. Inglobare in modo strategico ABF consente agli investitori di incrementare in modo avveduto le allocazioni nel credito privato e potenzialmente rafforzare il rendimento corretto per il rischio a livello di portafoglio complessivo.13

Appendice

Fonti di dati per la costruzione dei fattori di rischio nel credito ABF

La volatilità è misurata come deviazione standard annualizzata dei rendimenti mensili. Assumiamo 6,75 anni di spread duration sulla base di 3 anni di spread duration non in leva e una leva di 1,25 per gli ABF.

La categoria ABS vari (R0O2) comprende varie esposizioni, tra cui a titolo esemplificativo ma non esaustivo, royalty musicali, data center, infrastrutture, crediti contrattuali relativi a piani di pagamento di dispositivi mobili, crediti per imprese e franchising.

HY (colonna 6) rappresentato dal Bloomberg US High Yield Index (H0A0).

Le esposizioni ai fattori di rischio dei modelli sono basate su analisi dei dati storici degli indici, studi accademici di terzi e input qualitativi di esperti professionisti degli investimenti di PIMCO.

Ulteriori informazioni tecniche

Per assicurare sufficiente diversificazione all’interno dei benchmark di sottosettore ABS, richiediamo almeno 30 titoli in ogni dato mese.

Laddove non è disponibile alcun indice di sottosettore ABS ex-AAA, ricorriamo alle variazioni di spread di un indice AAA-BBB, sulla base della relazione empirica tra indici AA-BBB e AAA-BBB per gli ABS.

Per il modello di rischio, assumiamo una spread duration non in leva di 3,0 anni per ABF (equivalente a 6,75 anni di spread duration con leva al 125%). Crediamo che sia rappresentativa sulla base di un campione di operazioni proprietarie sui mercati privati. A titolo di confronto, al 31 dicembre 2024, la spread duration è di 3,16 anni per l’ICE BofA AA-BBB US Asset Backed Securities Index e di 3,10 anni per l’ICE BofA US High Yield Index.

Nel nostro modello di rischio per ABF, correggiamo per il rischio di liquidità e il rischio idiosincratico sulle base delle nostre ipotesi di vita media ponderata dei fondi ABF e della dispersione dei rendimenti incrementali nella categoria più generale del debito privato, come riportato da Preqin rispetto al benchmark EMP. Nel combinare il rischio idiosincratico dei modelli dei quattro settori ABF, assumiamo non una correlazione pari a zero ma in modo conservativo una struttura di correlazione che è identica alla correlazione tra i quattro fattori ABF (la correlazione per coppie media è circa 0,55).

Riferimenti bibliografici

Baz, Jamil, Davis, John, Han, Lloyd e Stracke, Christian. 2022. “The Value of Smoothing.” The Journal of Portfolio Management.

Baz, Jamil, Han, Lloyd, e Loo, Marc-Antoine. 2024. “Three Models of the Liquidity Premium.” SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4790409.

Block, Joern, Jang, Young Soo, Kaplan, Stephen N. e Schulze, Anna. 2023. “A Survey of Private Debt Funds.” NBER Working Paper No. 2023-10. http://www.nber.org/papers/w30868.

Pedersen, Niels, Page, Sébastien e He, Fei. 2014. “Asset Allocation: Risk Models for Alternative Investments.” Financial Analysts Journal.