Notre forum cyclique de septembre s’est déroulé pour la première fois à Londres, où la situation économique actuelle reflète ce qui se passe dans le monde.

Le long cycle de resserrement de la Banque d’Angleterre, qui touchera bientôt à sa fin, a exacerbé la volatilité des marchés financiers au Royaume-Uni, où l’économie pourrait bien enregistrer une croissance nulle ou basculer en récession.

Des scénarios similaires se dégagent à l’échelle mondiale, les gouvernements poursuivant leurs efforts pour juguler une forte inflation depuis la fin de la pandémie. Le cycle de resserrement des banques centrales touche à sa fin, moyennant des calendriers et des points culminants propres à chaque pays.

Nous estimons que la croissance comme l’inflation ont plafonné. L’activité économique des pays développés ralentira à notre avis, dans des proportions distinctes, au point de se contracter dans certains cas. L’excellente tenue de la croissance mondiale observée cette année cédera vraisemblablement le pas à une séquence de morosité l’an prochain, en raison d’une diminution des soutiens budgétaires et d’un effet plus marqué à l’échelle internationale du resserrement monétaire, moyennant un décalage dans le temps.

Ce ralentissement généralisé se matérialisera là aussi de façon distincte dans chaque pays, en fonction de la sensibilité de leur économie à la variation des taux d’intérêt, en fonction des particularités de leur marché immobilier et du financement hypothécaire. Les paragraphes suivants décrivent les cinq thèmes économiques essentiels et les trois thèmes d’investissement pour notre horizon cyclique des 6 à 12 prochains mois.

Dans ce contexte, nous visons à privilégier des opportunités d’investissement internationales et à diversifier nos sources d’exposition aux taux d’intérêt sur plusieurs échéances et pays. Les cours actuels, notamment des actifs plus risqués, ne reflètent pas suffisamment, à notre avis, le risque de perte dans l’éventualité d’une récession sérieuse.

La hausse des taux obligataires, nominaux et ajustés à l’inflation, de la dernière décennie ainsi que le ralentissement de l’inflation nous confortent dans des perspectives plutôt favorables pour les titres à revenu fixe. Comme toujours, nous positionnons nos portefeuilles dans l’expectative d’une grande variété de scénarios économiques et financiers, sans nous limiter à celui retenu comme référence.

Perspectives économiques : morosité et divergence en vue

Nous célébrons cette année le 25e anniversaire de l’ouverture du bureau de PIMCO à Londres. Aujourd’hui, le Royaume-Uni constitue le deuxième plus important centre de gestion d’actifs dans le monde et le bureau local de PIMCO comporte le deuxième plus important pupitre de négociation, le tout soulignant l’importance de notre clientèle internationale. Londres représente le siège social de la région Europe, Moyen-Orient et Afrique (EMOA), un périmètre qui s’est développé pour compter actuellement huit bureaux.

La tenue de notre forum cyclique pour la première fois en dehors des États-Unis révèle certains objectifs prioritaires, notamment le renforcement d’une vision mondiale et la remise en cause permanente de nos propres hypothèses et jugements.

Il y a un an, le marché des placements guidés par le passif a traversé une crise au R.-U., lorsque le gouvernement britannique a proposé une hausse non financée des dépenses. Les obligations d’État du Royaume-Uni, ou gilts, ont alors marqué une correction qui a entraîné dans son sillage la livre sterling.

Dans nos perspectives séculaires de juin 2023 intitulées « Contrecoup économique », nous avions expliqué que la crise des placements guidés par le passif pouvait être un signal d'alarme pour la question des finances publiques à long terme dans le monde entier. C’est un sujet d’actualité à présent, puisque les gouvernements à l'échelle mondiale doivent composer avec un fardeau de dette croissant, notamment aux États-Unis, le premier émetteur d’obligations d’État au monde ayant perdu en août dernier sa cote de crédit AAA auprès de Fitch. Au cours de notre forum, nous avons eu la chance d’accueillir Sir Charles Bean, ancien gouverneur adjoint pour la politique monétaire de la Banque d’Angleterre, comme conférencier invité dans le cadre de nos conversations, notamment sur ce sujet des finances publiques.

Bien que le lieu du forum de cette année ait contribué à analyser de plus près les marchés non américains, ce rendez-vous traditionnel a rempli sa fonction : isoler les dernières menaces et opportunités économiques et financières, tout en échafaudant les perspectives des 6 à 12 prochains mois. Nous avons dégagé cinq thèmes économiques principaux.

1) La résilience des placements dans un contexte de diminution du soutien budgétaire alors que les conséquences du resserrement monétaire se ressentent

Milton Friedman a déclaré que les politiques monétaires produisaient leurs effets moyennant des décalages longs et variables. Nous estimons que le même phénomène se vérifie pour la politique budgétaire. La résilience de l’économie cette année devait beaucoup au soutien des finances publiques, avec notamment l’amplification du déficit aux États-Unis ainsi qu’à l’abondante épargne des ménages constituée, grâce aux mesures datant de la pandémie.

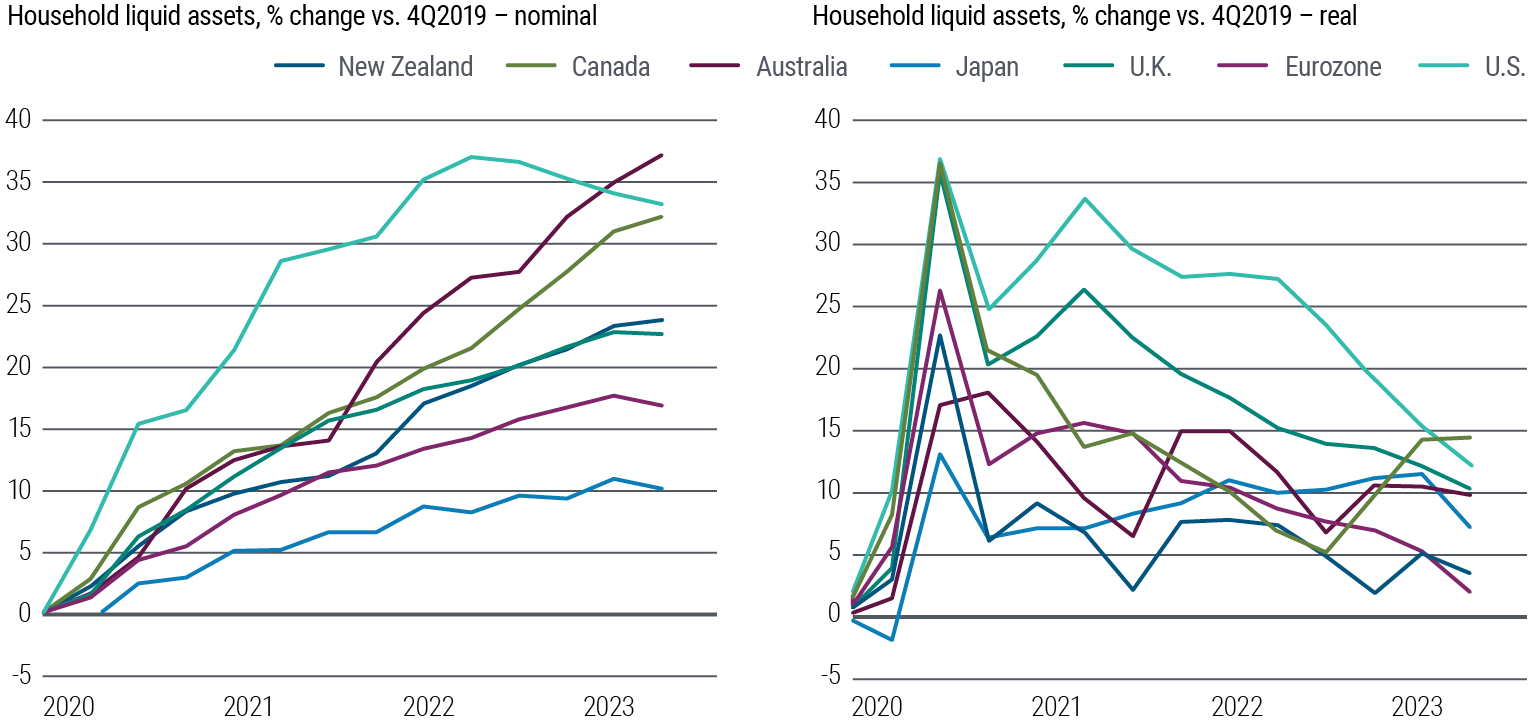

Or, la situation devrait changer. La politique budgétaire américaine marquera une contraction, alors que la récente inflation élevée gruge la valeur réelle du patrimoine, notamment l’épargne excédentaire accumulée par les ménages du fait des prestations versées durant la pandémie. Notre analyse suggère que les liquidités constituées à l’époque (voir Figure 1) s’épuiseront probablement en valeur réelle au cours de notre horizon cyclique.

Figure 1 : Diminution vraisemblable en données réelles des placements liquides détenus par les ménages des pays développés depuis les pics d’après-pandémie

Source : PIMCO, OCDE, bureaux nationaux de statistiques et banques centrales, au 11 septembre 2023

Alors que le soutien budgétaire s’étiole, les effets économiques défavorables du resserrement monétaire s’intensifieront. Comme nous l’avions précisé dans nos perspectives séculaires, les prochaines mesures de soutien budgétaire pourraient bien n’avoir qu’une portée limitée en raison du niveau élevé d’endettement public et de leur effet inflationniste révélé après la pandémie.

Toutefois, certains facteurs pourraient limiter les effets de la politique monétaire actuelle. Le secteur privé détient une trésorerie abondante qui produit des intérêts élevés. Il s'agit du premier cycle de resserrement monétaire majeur au cours duquel les banques centrales versent des intérêts sur des réserves.

Une courbe des taux inversée, faisant en sorte que les créances à court terme produisent un meilleur rendement que les obligations à long terme, génère un revenu net positif en intérêts pour les ménages, puisque ceux-ci possèdent généralement des placements à court terme alors que leurs dettes ont des échéances à long terme.

En outre, les ménages comme les entreprises ont prolongé leurs échéances de remboursement, de sorte que la hausse des taux d’intérêt se fera de façon plus progressive que dans le passé. Le significatif volume de titres à revenu fixe acheté par les banques centrales signifie par ailleurs que les gouvernements absorbent une part plus importante de la récente baisse des cours des obligations.

Malgré tout, nous estimons qu’un ralentissement économique se profile. Le chômage augmentera à notre avis l’an prochain et permettra un retour progressif des taux directeurs vers un niveau neutre.

2) La croissance et l’inflation ont atteint un point culminant

L’économie mondiale, emmenée par celle des États-Unis, a démontré une remarquable résilience au cours d’un des cycles de resserrement les plus musclés de l’histoire moderne, faisant même naître des doutes sur son efficacité.

Nous nous demandions alors s’il fallait intensifier le resserrement monétaire, car le taux directeur neutre réel à long terme avait augmenté, ou si celui-ci allait produire ses effets avec un décalage plus long que d’habitude en raison des mesures prises lors de la pandémie. (Ce taux neutre, ou r*, représente l’estimation de taux d’intérêt qui permet un fonctionnement optimal de l’économie dans la durée tout en maintenant l’inflation dans la cible).

C’est la seconde hypothèse qui nous paraît aujourd’hui la plus plausible. La croissance a effectivement à notre avis atteint un point culminant. La résilience dont elle a fait preuve devrait prendre fin et nous nous attendons à un ralentissement d’ici la fin de l’année et en 2024.

Il faudra composer avec un effet budgétaire négatif sous peu, en particulier aux États-Unis. La politique monétaire continue de produire des résultats à notre avis, comme en attestent le clair ralentissement de la croissance du crédit et le resserrement significatif des conditions d’attribution des prêts bancaires.

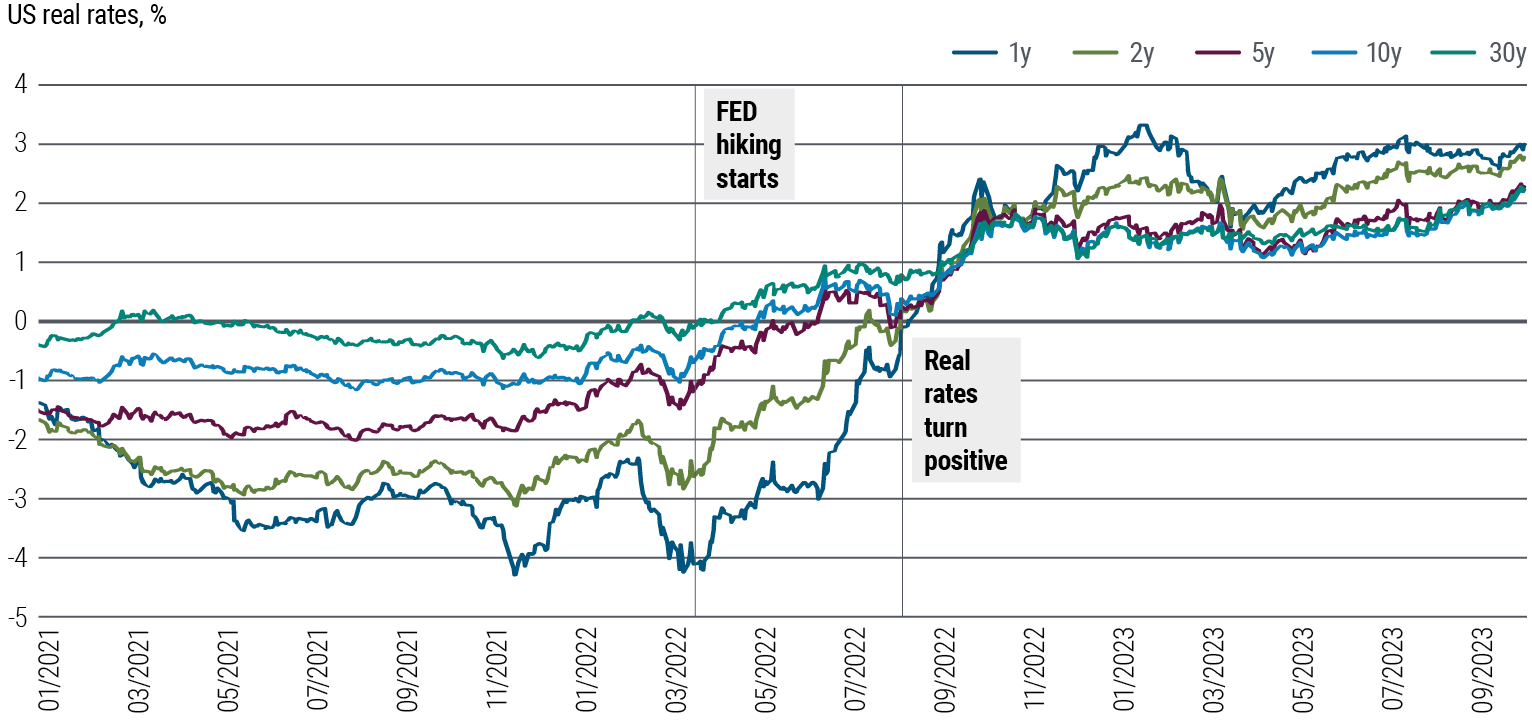

L’inflation a également atteint un pic selon nous. Dans la plupart des économies développées, les indices de prix global et de base ont diminué, après avoir franchi des sommets, à des taux toutefois différents. Une inflation persistante des salaires soutiendra probablement la hausse des prix de base tant que le marché de l’emploi ne faiblit pas. Nous prévoyons une inflation de base comprise entre 2,5 % et 3 % aux États-Unis et en Europe à la fin de l’année 2024. À notre avis, le ralentissement de la croissance et la hausse du chômage alimenteront un effet désinflationniste, déjà provoqué par d’autres facteurs (pour plus d’informations à ce sujet, veuillez lire notre analyse « Fiscal Arithmetic and the Global Inflation Outlook »- en anglais)

Figure 2 : Des taux réels positifs aux États-Unis seulement depuis fin 2022

Source : PIMCO, Bloomberg au 29 septembre 2023

3) Un atterrissage en douceur constituerait une anomalie

L’histoire ne comporte que très peu d’exemples de politiques monétaires menées au début d’un cycle d’inflation élevée qui n’ont pas débouché sur une récession.

Nous avons analysé 140 cycles de resserrement sur les marchés développés entre les années 60 et aujourd’hui. Lorsque les banques centrales ont relevé les taux directeurs de 400 points de base (pdb) ou plus, comme l’ont notamment fait cette fois-ci la Réserve fédérale ainsi que la Banque centrale européenne et la Banque d’Angleterre, le cycle a fini en récession dans quasiment tous les cas.

Notons que des scénarios économiques plus favorables à l’issue d’un cycle de resserrement ont souvent été associés avec une augmentation de l’offre. La normalisation de la chaîne d’approvisionnement d’après pandémie pourrait ainsi jouer un effet favorable, tout comme le bond de productivité potentiellement généré par l’IA,même s’il est encore un peu tôt pour voir la mesure dans laquelle celui-ci pourrait se réaliser cours de notre horizon cyclique.

De plus, l’excellente santé financière initiale des ménages et des entreprises pourrait également jouer un effet favorable, tout comme les politiques proactives de stabilité financière, telles que l’intervention de la Banque d’Angleterre dans la crise des placements guidés par le passif ou la rapide extension des garanties bancaires pour circonstances exceptionnelles décidée par la U.S. Federal Deposit Insurance Corporation plus tôt cette année.

Ces mesures ont jusqu’à présent permis d’éviter une récession, mais l’histoire rappelle que le resserrement des conditions financières augmente les probabilités de tensions sur les marchés financiers, lesquels affichent par ailleurs des zones de vulnérabilité, notamment pour les instruments de crédit privé, l’immobilier commercial ou les prêts bancaires.

Il existe également des risques par rapport à la Chine. La reprise dans ce pays a été inférieure aux attentes, en raison du marché immobilier. Les achats de logements devaient effectivement se stabiliser, mais accusaient toujours un retard de 7,5 % d’une année à l’autre en août dernier, d’après le Bureau national chinois de la statistique.

Le retour à la normale du secteur immobilier et de l’économie dans son ensemble nécessitera vraisemblablement de nouvelles mesures de soutien localement,qui pourraient malgré tout s’avérer insuffisantes ou trop tardives. Dans un scénario de ralentissement, la croissance pourrait encore diminuer en 2024 (à 3 %, contrairement à nos estimations actuelles de 4,4 %) et cette suppression des importations chinoises de biens et services pèserait sur l’économie mondiale.

Les pouvoirs publics disposent, toutefois, des moyens d’éviter un tel dénouement. Nous misons sur une poursuite de la détente monétaire pour soutenir la croissance.

Un soutien budgétaire supplémentaire, notamment par un déficit plus élevé au niveau du gouvernement central, ainsi que de nouvelles émissions d’obligations d’État spéciales localement pourraient contribuer à soutenir la demande intérieure par l’intermédiaire d’investissement en infrastructures ou de baisses d’impôt. Nous estimons probable que le taux directeur chinois, qui se situe actuellement à 2,65 %, baisse à nouveau. Le gouvernement a récemment défendu des politiques macro-économiques plus nettement contre-cycliques, afin d’éviter un ralentissement brutal.

4) Le risque de récession ne nous paraît pas se refléter complètement sur les marchés boursiers

Notre scénario de référence implique une contre-performance en termes de croissance et une baisse de l’inflation. Les investisseurs, en particulier en placements à risque, semblent miser sur un scénario de « désinflation immaculée », caractérisé par une croissance toujours soutenue et une baisse relativement rapide de l’indice des prix de base vers les objectifs de la banque centrale. Ils font à notre avis preuve d’autosatisfaction.

Nous prévoyons effectivement que la croissance dans les économies développées s’essoufflera au cours des prochains trimestres à des degrés divers, en particulier parmi celles plus sensibles à la variation des taux d’intérêt. L’Europe et le Royaume-Uni paraissent également vulnérables du fait de leurs liens commerciaux avec la Chine et des conséquences à long terme du choc énergétique dans les termes des échanges et des investissements. Aux États-Unis, la croissance devrait également ralentir de sorte que l’économie oscillera vraisemblablement entre stagnation et légère récession.

Selon nous, les taux de chômage augmenteront plus que ne le prévoient la majorité des investisseurs ainsi que les banques centrales, soit environ un point de pourcentage aux États-Unis et presque autant en Europe.

5) Des politiques monétaires qui risquent de diverger

L’intensité de ce ralentissement anticipé demeure incertaine et propre à chaque économie.

La diminution relativement progressive de l’inflation fait en sorte que les banques centrales ne se précipiteront vraisemblablement pas au chevet de l’économie. Pour la plupart d’entre elles, notamment la Réserve fédérale ainsi que la Banque centrale et la Banque d’Angleterre, leur cycle de resserrement touche à sa fin à notre avis, mais toute baisse de taux ne se déroulera qu’avec une grande prudence compte tenu d’un mandat visant la maîtrise de l’inflation.

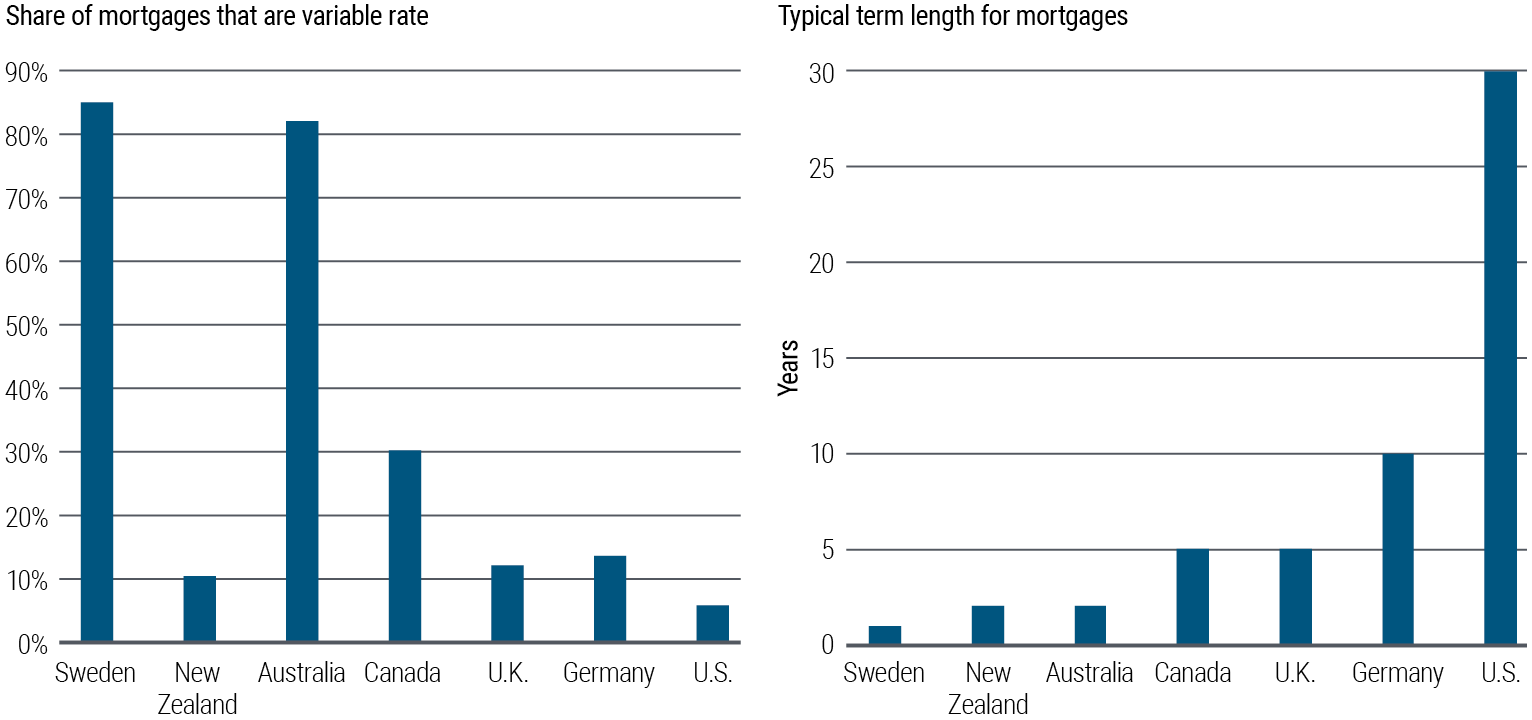

Nous entrevoyons de larges possibilités de divergence de politique monétaire. Les pays les plus sensibles à la variation des taux d’intérêt, comme l’Australie ainsi que la Nouvelle-Zélande et le Canada, avec un taux d’endettement des ménages généralement plus élevé qu’ailleurs et une plus grande part d’hypothèque à taux variable (voir figure 3) pourraient souffrir davantage. Nous entrevoyons dans ces cas une normalisation des taux plus rapide que celle reflétée par les cours sur les marchés.

Figure 3 : Des crédits immobiliers de structure très variable d’un pays à l’autre

Par ailleurs, nous observons que la Banque populaire de Chine continue d’abaisser son taux directeur, mais plutôt légèrement. La Banque du Japon devrait à l’inverse procéder à un relèvement l’an prochain, en raison d’une inflation supérieure à celle observée jusqu’à présent.

Dans les marchés émergents (ME), nous nous préparons à une grande disparité de situations, avec deux types de politiques monétaires : l’un relativement orthodoxe visant à amorcer une détente à relativement court terme, notamment au Brésil et au Mexique, où les relèvements de taux avaient été mis en œuvre assez rapidement (et avant la Réserve fédérale dans bien des cas ) ; et l’autre disposant de moins de marge de manœuvre, comme en Pologne ou en Turquie.

Incidences pour les placements : excellentes perspectives pour les obligations quelle que soit la situation

Dans notre scénario de base, l’inflation continue à diminuer pour renouer avec les cibles des banques centrales, même si les pressions à la hausse sur les salaires prennent plus de temps à s’enrayer.

Il s’agit d’un scénario de référence, mais nous analysons également les risques relatifs provenant d’hypothèses alternatives, à la hausse et à la baisse, pour former nos conclusions sur les placements et positionner nos portefeuilles. Ces autres scénarios vont de l’« atterrissage brutal » (caractérisé par une chute de la croissance et de l’inflation) à une « prolongation de la surchauffe » (avec une croissance qui reste vigoureuse et une inflation qui repart à la hausse).

Nous avons observé trois principaux thèmes d’investissement.

1) Les perspectives demeurent attractives pour les titres à revenu fixe, en raison des taux obligataires initiaux et des perspectives économiques

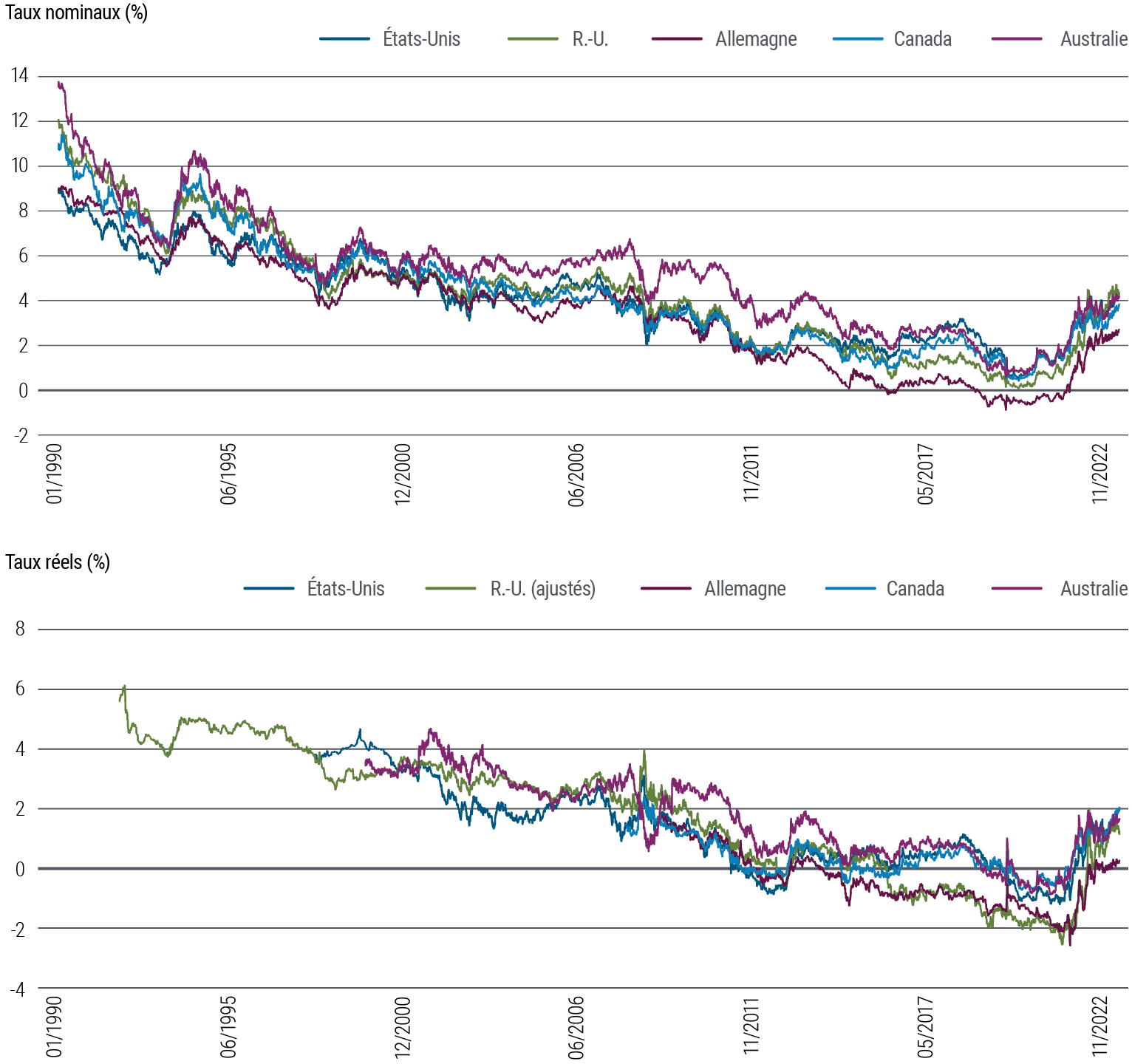

À notre avis, la croissance et l’inflation ont franchi leur point culminant, et le risque de récession paraît plus élevé que celui actuellement reflété par les marchés, le tout soutenant des perspectives positives pour les rendements des titres à revenu fixe. Après leur récente hausse, les taux obligataires initiaux – historiquement très corrélés aux rendements – semblent extrêmement attrayants, puisqu’ils atteignent des sommets de plus de 10 ans, en valeurs nominales et réelles (voir Figure 4).

Figure 4 : Taux nominaux et réels à 10 ans dans plusieurs pays développés.

Les fonds d’obligations de qualité supérieure offrent aujourd’hui des taux de rendement compris entre 5 % et 8 % qui apparaissent très attrayants, comparativement aux perspectives des rendements boursiers, et confèrent une protection à la baisse dans l’éventualité d’une récession. Les obligations renferment effectivement de la valeur compte tenu des rétributions qu’elles offrent aujourd’hui, même si l’inflation ne devait ralentir qu’à l’échéance la plus lointaine de nos prévisions, procurant ainsi aux investisseurs une bien meilleure marge de sécurité contre les incertitudes.

Nous prévoyons que la corrélation entre obligations et actions renoue avec leur dynamique inverse classique, dans laquelle les premières font belle figure quand les secondes tirent de l’arrière (et inversement) au fur et à mesure que l’inflation renouera avec les cibles des banques centrales au cours de l’an prochain.

L’incertitude provoquée par cette inflation élevée et les préoccupations entourant les finances publiques, déclenchées notamment par l’épisode sur les placements guidés par le passif au Royaume-Uni ou par la détérioration le 1er août dernier de la cote de crédit des États-Unis par Fitch, contribueront vraisemblablement à restaurer des primes d’échéance adéquates pour rétribuer le différentiel de durée de détention dans les pays développés. Ainsi, la prime d’échéance des bons du Trésor américain à 10 ans évaluée par la Banque de réserve fédérale de New York est passée en territoire positif le mois dernier pour la première fois en plus de deux ans.

Selon nous, le taux neutre reviendra à des niveaux comparables à ceux observés avant la pandémie, avec pour conséquence l’arrimage des rendements des titres à revenu fixe et indirectement une courbe des taux plus pentue du fait de la hausse des primes d’échéance.

2) Nous insistons sur la dimension mondiale de l’univers de placement et sur la diversification des sources de risque et de rendement sur les marchés obligataires

Les incidences des politiques monétaires et budgétaires ainsi que la dissipation de l’épargne excédentaire s’observeront à des rythmes différents d’un pays à l’autre, tout comme les conséquences de la guerre entre la Russie et l'Ukraine sur les prix de l’énergie ou l’exposition à la Chine. Nous nous attendons donc à une différenciation géographique accrue sur le plan des rendements pour les placements à revenu fixe de qualité élevée.

Les taux obligataires s’avèrent très attrayants aujourd’hui à l’échelle mondiale et apparaissent déjà élevés par rapport au niveau qui devrait s’imposer à l’horizon cyclique et au-delà. Nous nous attendons à conserver une sensibilité à la variation des taux d’intérêt surpondérée et à l’augmenter avec toute nouvelle hausse.

L'augmentation mondiale des rétributions des obligations a été encore plus flagrante ces dernières semaines aux États-Unis, où la sensibilité à la variation des taux d’intérêt offre intrinsèquement un potentiel de rendement attrayant. Nous entrevoyons d’excellentes opportunités dans d’autres pays également – comme en Australie, au Canada, en Europe et au Royaume-Uni – du fait des différences de sensibilité aux taux d’intérêt, d’intensité des resserrements quantitatifs et de la pondération des obligations arrivant à échéance sur les bilans des banques centrales.

Les cycles de baisse des taux d’intérêt suivront à notre avis des calendriers distincts, chaque banque centrale se fixant ses propres seuils de resserrement, en fonction de la dynamique de l’inflation et du marché de l’emploi.

Après des décennies de croissance poussive et d’inflation faible, la Banque du Japon n’a pas encore totalement abandonné sa politique de contrôle de la courbe des taux et procédera vraisemblablement à des relèvements au moment où d’autres banques centrales amorcent des baisses. Les taux obligataires pourraient à notre avis augmenter au Japon.

Une diversification en matière de sensibilité à la variation des taux d’intérêt et de positionnement sur la courbe des taux présente, à notre avis, de nombreux avantages permettant aux investisseurs de viser des résultats ajustés au risque supérieurs. Historiquement, la diversification géographique a généré des rendements supérieurs par unité de volatilité. C’est une information particulièrement importante dans le contexte actuel, en raison de la divergence des rendements attendus et de l’étendue des risques entourant le scénario de référence.

3) Nous devons nous positionner pour une grande diversité de situations macro-économiques et boursières

Nous surveillons de près les facteurs remettant en cause nos perspectives de référence et devons gérer les portefeuilles en conséquence, en privilégiant flexibilité et liquidité, sans délaisser la valeur relative des différentes opportunités d’investissement. Dans l’ensemble, la période nous semble toujours très favorable aux obligations de qualité élevée.

Les placements du marché monétaire paraissent également attrayants, avec des rendements à court terme historiquement élevés ainsi qu’une possibilité de réinvestir à mesure que d’autres opportunités se matérialisent. Cette flexibilité a toutefois un prix : la furtivité.

Nous estimons que les obligations plus sensibles à la variation des taux résistent mieux et offrent des rétributions fixes attrayantes aujourd’hui pour une longue période, tout en présentant un potentiel d’appréciation des cours durant une récession. À notre avis, les courbes de distribution des risques de hausse de l’inflation et de baisse de la croissance évoluent en plus grande symétrie actuellement, alors que les rendements et les valorisations obligataires présentent un attrait croissant. Compte tenu des risques entourant notre scénario de référence, la résilience du portefeuille peut être améliorée par des obligations indexées à l’inflation dans le cas où les indices de prix dépasseraient les prévisions.

Nous restons vigilants en ce qui concerne les instruments de crédit de sociétés du fait des risques de récession et privilégions une augmentation générale de la qualité. Le fait de se concentrer sur certains secteurs peut contribuer à atténuer les grandes incertitudes économiques.

Nous demeurons sceptiques sur les instruments de crédit de sociétés à taux variable de qualité moindre, notamment les prêts bancaires et certains placements privés en circulation, car ils montrent déjà des signes de difficultés en raison de la hausse des taux.

Dans nombre de nos stratégies, nous visons à augmenter la pondération des titres adossés à des créances hypothécaires (TACH) garantis par des organismes des États-Unis, car ils présentent une qualité élevée, une excellente liquidité et une valorisation attrayante, tout en bénéficiant du soutien du gouvernement. Sur les marchés du crédit, nous favorisons également largement les placements titrisés et structurés.

Les taux d’intérêt élevés, les difficultés financières des banques et les resserrements réglementaires créent d’intéressantes opportunités dans le crédit privé à la consommation et dans d’autres secteurs. Le contexte nous paraît très favorable pour les placements privés en instruments de crédit de sociétés et dans l’immobilier.

L’investissement dans certains pays émergents procure des avantages sur le plan de la diversification, compte tenu de l’embellie constatée sur le front de la désinflation et du niveau actuel des taux réels. Tout comme dans les pays développés, nous nous attendons à ce que cette désinflation des ME suive des rythmes géographiquement distincts. Les banques centrales de certains pays émergents ont déjà amorcé des politiques de détente compte tenu de taux réels élevés et d’une baisse de l’inflation, qui s’est avérée plus rapide que dans de nombreux pays développés.

En conséquence, nombre d’économies émergentes présentent déjà de bonnes perspectives de croissance et d’appréciation de leur monnaie ainsi que du prix des actifs. Toutefois, des difficultés persistent pour la croissance des ME en 2024, car la croissance demeure poussive en Chine et le resserrement monétaire mondial se fait sentir.

Nous suivons un positionnement généralement neutre sur le dollar américain du fait de sa récente appréciation, en nous concentrant sur le différentiel de rendement dans les échanges internationaux.

La puissance des idées, l’expérience des décennies

À propos de nos forums

PIMCO est un chef de file mondial de la gestion active de titres à revenu fixe qui a une expertise approfondie des marchés négociés publiquement et des marchés privés. Nos forums séculaires et cycliques constituent le fondement de notre processus d’investissement. Quatre fois par an, nos professionnels des placements du monde entier se réunissent pour échanger leurs points de vue sur les marchés et l’économie à l’échelle internationale afin de dégager les tendances qui auront à leur avis d’importantes implications sur les placements. Lors de ces conversations approfondies, nous appliquons des pratiques de sciences comportementales aux fins de maximiser l’échange des idées, de remettre en cause nos hypothèses, de contrer les biais de nature cognitive et de générer des analyses inclusives.

Lors du Forum séculaire, qui se tient une fois par an, nous nous concentrons sur les perspectives des cinq prochaines années, afin que nos portefeuilles soient positionnés de sorte à bénéficier pleinement des évolutions et des tendances structurelles de l’économie mondiale. Estimant que la diversité des idées rehausse les résultats de placement, nous invitons des intervenants prestigieux (lauréats du prix Nobel d’économie, responsables politiques, investisseurs et historiens) qui enrichissent nos débats grâce à leurs points de vue précieux et pluridimensionnels. Nous bénéficions également de la participation active du Conseil consultatif mondial de PIMCO, une équipe d’experts de renommée mondiale en matière économique et politique.

À l'occasion du Forum cyclique, qui est organisé trois fois par an, nous nous intéressons aux perspectives des six à douze prochains mois, en analysant les dynamiques économiques des grands pays développés et émergents. Notre objectif est d'identifier les éventuels changements de politique monétaire et budgétaire, de primes de risque ou de valorisations relatives, qui constituent autant d'éléments conditionnant le positionnement des portefeuilles.