Sommario

- Le principali banche centrali stanno abbassando i tassi e sia l’azionario che l’obbligazionario sono destinati a beneficiarne. Nei portafogli multi-asset prediligiamo l’azionario americano oltre all’obbligazionario core di alta qualità che alla luce dei rendimenti di partenza attuali offre interessante potenziale di rendimento, diversificazione e mitigazione nei ribassi.

- Il ritorno della relazione inversa tra azionario e obbligazionario consente di assumere posizioni complementari e maggiormente diversificate nelle diverse classi di attivo. I portafogli multi-asset possono essere meglio posizionati per conseguire rendimenti attrattivi limitando al contempo la volatilità.

- Tecniche quantitative che combinano metriche tradizionali, valutazione del rischio e analisi avanzate possono contribuire a rendimenti più regolari per le allocazioni azionarie e svolgere un ruolo cruciale nel mantenere la rotta nei diversi cicli di mercato.

Il tema prevalente nell’asset allocation dagli inizi del 2023 è stato il ritorno delle obbligazioni. Oggi, con il moderarsi dell’inflazione e della crescita economica, emerge un nuovo tema, vale a dire quello della correlazione, in particolare il ritorno della correlazione negativa tra azionario e obbligazionario.

È un’ottima notizia per gli investitori multi-asset in quanto implica la possibilità di incrementare e ampliare l’allocazione in attivi rischiosi, puntando a rendimenti potenzialmente più elevati con volatilità aggiuntiva scarsa o nulla per il portafoglio nel suo complesso. Azionario e obbligazionario possono completarsi a vicenda all’interno del portafoglio ed entrambi sono previsti beneficiare nello scenario di base di soft landing in un contesto di prosecuzione dell’allentamento monetario.

Nei nostri portafogli multi-asset noi di PIMCO pertanto puntiamo sia sull’azionario, con lieve sovrappeso su quello americano, che sull’obbligazionario, focalizzandoci soprattutto su obbligazioni core di alta qualità che a nostro avviso offrono potenziale di consistente rendimento corretto per il rischio. Gli investimenti strategici in opzioni e attivi reali concorrono alla gestione del rischio e quelli sistematici nell’azionario possono rafforzare i rendimenti e al contempo aiutare a mitigare i rischi.

Gli investitori si stanno interrogando sulle possibili implicazioni delle politiche degli Stati Uniti con il secondo mandato di Trump alla Casa Bianca e un Congresso interamente a maggioranza repubblicana, seppur di misura. I mercati obbligazionari avevano largamente previsto la vittoria di Trump e, alla luce del quadro economico prevalente, ci aspettiamo che i rendimenti delle obbligazioni permangano in un range interessante nel passaggio al nuovo assetto politico a Washington. Nelle allocazioni azionarie, gli investitori potrebbero voler considerare investimenti in società americane che non dipendono molto dalle importazioni (in vista di eventuali aumenti dei dazi) nonché in quelle imprese che probabilmente beneficeranno della deregulation e di politiche fiscali più favorevoli. Infine, un’allocazione in obbligazioni indicizzate all’inflazione o in altri attivi reali può concorrere a fornire copertura da potenziali rischi di aumento delle pressioni inflazionistiche che potrebbero derivare dalla politica fiscale o dai dazi in futuro.

A nostro giudizio, restare investiti in posizioni core, ad alta convinzione, all’interno di un portafoglio ben bilanciato può aiutare gli investitori a conseguire i propri obiettivi, mantenendo salda la rotta in eventuali imprevisti cambi di scenario futuri.

Andamento dell’azionario nei cicli di allentamento monetario

Questo ciclo economico ha presentato sviluppi imprevedibili legati alla pandemia, tuttavia oggi l’inflazione non è più la principale preoccupazione. La traiettoria esatta della politica monetaria potrebbe variare ma la Federal Reserve e gran parte delle altre principali banche centrali hanno indicato in modo chiaro la loro intenzione di abbassare i tassi d’interesse verso il livello neutrale. (Per maggiori informazioni si rimanda alle ultime Prospettive Cicliche “Assicurarsi il soft landing”).

Come incidono i tagli dei tassi sull’azionario? Stando ai principi fondamentali di valutazione degli attivi, a parità di tutte le altre condizioni, tassi ufficiali più bassi (in quanto parametro per i tassi “privi di rischio”) implicano prezzi azionari più alti. Tuttavia raramente c’è parità di tutte le altre condizioni e le nostre analisi indicano che storicamente il livello dell’attività economica è stato il principale fattore determinante per i rendimenti azionari nei cicli di allentamento monetario. Se l’economia scivola in recessione, i tagli dei tassi da soli potrebbero non impedire ribassi azionari ma se l’attività economica resta sostenuta, le riduzioni dei tassi possono rafforzare le valutazioni azionarie.

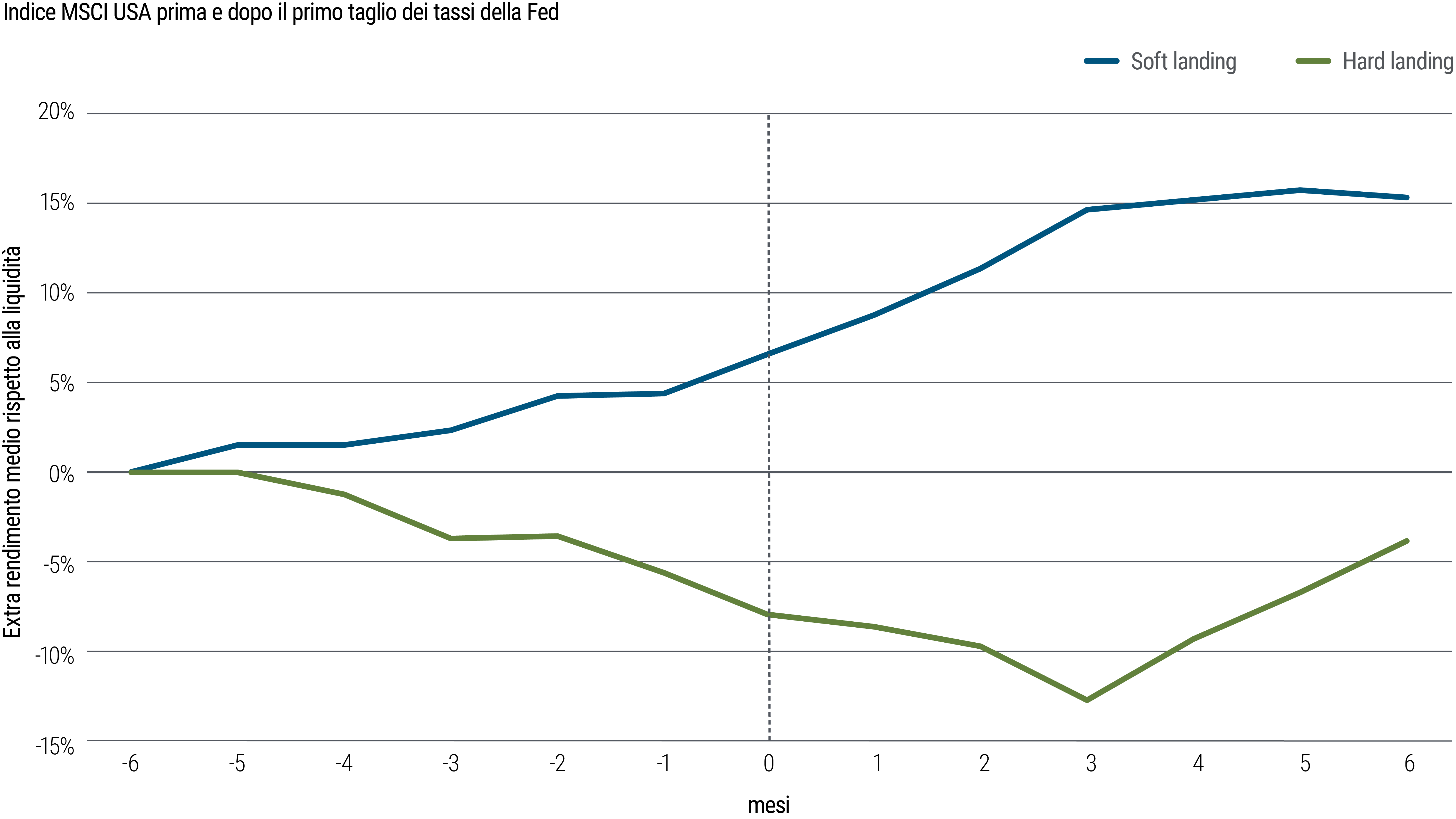

Naturalmente non è garantito che gli andamenti storici si confermino ma servono da guida. La Figura 1 illustra la performance dell’MSCI USA Index (indice generale che riflette l’andamento dell’azionario large e mid cap americano) nei sei mesi precedenti e nei sei mesi successivi all’avvio dei tagli dei tassi da parte della Fed dal 1960 al 2020 (data dell’allentamento monetario più recente prima di quello di quest’anno), un periodo in cui si sono verificati nove soft landing e 10 hard landing. Nel soft landing mediano, l’azionario americano si è apprezzato sino al primo taglio dei tassi da parte della Fed ma la performance si è poi attenuata gradualmente nei tre mesi successivi. Nell’hard landing mediano, l’azionario americano invece ha registrato flessione sia prima che dopo il primo taglio dei tassi, toccando i minimi all’incirca tre mesi dopo l’avvio dell’allentamento monetario.

Figura 1 – Performance storica dell’azionario americano nei cicli di allentamento monetario in base al contesto economico

Fonte: dati MSCI ed elaborazioni PIMCO, per il periodo sino a settembre 2020. I rendimenti passati non sono una garanzia né un indicatore attendibile dei risultati futuri. Per hard landing si intendono periodi nei quali il tasso di disoccupazione americano è aumentato almeno di 0,5 punti percentuali dai sei mesi precedenti ai sei mesi successivi al primo taglio dei tassi della Fed.

Sia negli hard landing che nei soft landing, l’avvio della riduzione dei tassi tipicamente ha comportato un rafforzamento della performance dell’azionario, quantomeno grosso modo nel primo mese, in quanto i tagli dei tassi in generale sostengono il sentiment e l’attività nell’economia reale. Tuttavia, poco dopo, i mercati azionari in genere cominciano a riflettere il contesto macroeconomico prevalente.

Analizzando la performance storica dei mercati azionari per fattori e settori si riscontra che nei sei mesi successivi al primo taglio dei tassi, in media, i titoli growth sono andati meglio di quelli value, le large cap meglio delle small cap, e i titoli dividend yield e quality hanno offerto in generale rendimenti positivi. Restringendo l’analisi ai sei cicli di allentamento monetario accompagnati da soft landing a partire dal 1984, riscontriamo che più avanti nel ciclo di riduzione dei tassi (verso i 12 mesi), la performance delle small cap ha cominciato a superare quella delle large cap con l’accelerazione della crescita economica. Inoltre, si è registrata in generale migliore performance dei titoli dei comparti tecnologico, della salute e dei beni di consumo di base mentre quelli dei settori energetico, delle comunicazioni e finanziario sono rimasti indietro.

Ogni ciclo è diverso e lo è anche il contesto macroeconomico di riferimento. Tuttavia, l’andamento storico suggerisce che oggi un’allocazione azionaria potrebbe combinare in modo efficace temi di crescita secolare con posizioni più difensive, sensibili ai tassi, come i fondi d’investimento immobiliari (REIT).

Andamento dell’obbligazionario nei cicli di allentamento monetario

L’analisi storica mostra altresì che i rendimenti delle obbligazioni sono stati positivi nei cicli di riduzione dei tassi da parte della Fed in una varietà di contesti macroeconomici. L’analisi indica inoltre che i rendimenti di partenza dell’obbligazionario core di alta qualità sono fortemente correlati (r = 0,94) ai rendimenti futuri a cinque anni.1 Gli attuali rendimenti di partenza attrattivi promettono bene per i risultati degli investimenti obbligazionari.

Con la prosecuzione del ciclo di allentamento della Fed, gli investitori obbligazionari possono beneficiare dell’apprezzamento del capitale e di reddito superiore rispetto a quello dei fondi monetari. Nei portafogli multi-asset, gli investitori prudenti possono mirare a rendimenti corretti per il rischio più elevati abbandonando le posizioni in liquidità e spostandosi su scadenze più lunghe sulla curva mentre i portafogli bilanciati possono aumentare l’esposizione alla duration. L’obbligazionario di alta qualità può naturalmente offrire anche mitigazione del rischio di ribassi nell’eventualità di un hard landing.

Il credito di alta qualità e i titoli obbligazionari basati su mutui possono rafforzare i rendimenti e fungere da componenti di diversificazione. In particolare gli MBS agency presentano valutazioni attrattive con spread rispetto ai Treasuries vicini ai massimi storici, il che li rende un’interessante alternativa liquida rispetto al credito societario.2 Inoltre, storicamente gli MBS agency hanno conferito ai portagli proprietà di resilienza in scenari di contrazione: in periodi di recessione hanno offerto in media un extra rendimento di 0,91 punti percentuali rispetto a Treasuries con analoga duration contro un differenziale di −0,41 punti percentuali per i titoli societari investment grade.3

Correlazione negativa fra azionario e obbligazionario: implicazioni per i portafogli

La correlazione fra l’azionario e l’obbligazionario tende a diminuire e poi a diventare negativa con il moderarsi dell’inflazione e della crescita del PIL, che è lo scenario attuale negli Stati Uniti e in molte altre primarie economie. L’analisi dei dati mensili di correlazione fra azionario e obbligazionario a partire dal 1960 rispetto al tasso d’inflazione indica una chiara tendenza: quando l’inflazione ha coinciso o è stata vicina al livello obiettivo delle banche centrali (intorno al 2%), come è accaduto in generale nei mercati sviluppati dagli anni ’90, la correlazione fra azionario e obbligazionario è stata negativa o molto marginalmente positiva.

Una correlazione bassa o negativa fra azionario e obbligazionario in pratica implica che queste due classi di attivo possono completarsi a vicenda in portafogli multi-asset, consentendo agli investitori di ampliare e diversificare le proprie esposizioni nel perseguire i propri obiettivi di rendimento.

Ad esempio, gli investitori con specifica propensione al rischio possono detenere un ventaglio più ampio e un numero maggiore di attivi rischiosi restando nell’ambito della loro tolleranza al rischio mentre gli investitori con un mix predefinito di asset allocation possono puntare a minore volatilità, mitigazione dei ribassi e a un più alto indice di Sharpe (misura del rendimento corretto per il rischio).

In generale, le correlazioni negative possono consentire di ottenere mix di attivi che incontrano minore volatilità rispetto al singolo attivo e di puntare al contempo a rendimenti attrattivi. Un’analisi di frontiera efficiente su portafogli ipotetici aiuta ad illustrarlo (cfr. Figura 2): quando la correlazione fra azionario e obbligazionario è negativa, ci sono aree lungo la porzione a minore rischio in cui gli investitori possono puntare su un mix di attivi che offre un profilo di rendimento potenzialmente più elevato a fronte di una minore volatilità attesa.

Figura 2 – Analisi di frontiera efficiente per portafogli ipotetici composti da azionario e obbligazionario

Fonte: PIMCO al 31 ottobre 2024. A scopo puramente illustrativo. La Figura non è indicativa di risultati passati o futuri di alcun prodotto o strategia PIMCO. Non vi è alcuna garanzia di conseguimento dei risultati indicati. La figura mostra l’analisi di frontiera efficiente per portafogli ipotetici composti da azionario (rappresentato dall’indice S&P 500) e obbligazionario (rappresentato dal Treasury decennale) in contesti con differenti correlazioni. I modelli di frontiera efficiente rappresentati sono vincolati dagli insiemi di dati e dai periodi considerati. Periodi temporali o insiemi di dati differenti potrebbero produrre risultati diversi. I rendimenti passati non sono una garanzia né un indicatore attendibile dei risultati futuri. In questa analisi sono state assunte determinate ipotesi che hanno determinato i risultati presentati. Variazioni nelle ipotesi assunte possono incidere sui risultati. I costi di transazione (come le commissioni o altre spese) non sono inclusi nel calcolo dei rendimenti riportati. L'inclusione di tali commissioni e spese comporterebbe una diminuzione delle performance.

Una minore volatilità del beta di portafoglio può inoltre liberare spazio per una maggiore esposizione a strategie orientate all’alfa, come quelle sistematiche azionarie, di cui trattiamo più oltre.

Per gli investitori multi-asset che possono sfruttare la leva, la correlazione negativa fra azionario e obbligazionario può consentire anche livelli complessivi più elevati di nozionale per un determinato obiettivo di rischio a condizione che i rendimenti di portafoglio superino i costi di finanziamento. Il valore della leva nei portafogli diversificati tende a essere maggiore quando le correlazioni sono negative.

L’analisi storica di performance negativa in scenari estremi (“tail” o "di coda") per un portafoglio multi-asset semplice composto per il 60% da azionario e per il 40% da obbligazionario illustra i vantaggi della correlazione negativa fra azionario e obbligazionario (cfr. Figura 3). L’analisi indica infatti che tipicamente si osservano più seri esiti di coda sinistra (peggiori) per i portafogli multi-asset in periodi in cui la correlazione fra azionario e obbligazionario è positiva che in periodi con correlazione negativa. Questo resta vero anche se in gran parte delle recessioni c’è stata una profonda correlazione negativa fra azionario e obbligazionario con ribassi dell’azionario parzialmente compensati dai guadagni delle posizioni obbligazionarie.

Figura 3 – Storicamente un tipico portafoglio 60/40 presenta sottoperformance più attenuata in periodi di correlazione negativa fra azionario e obbligazionario

Fonte: dati Bloomberg ed elaborazioni PIMCO a ottobre 2024. I rendimenti passati non sono una garanzia né un indicatore attendibile dei risultati futuri. I dati si basano su un portafoglio composto per il 60% da azionario (rappresentato dall’indice S&P 500) e per il 40% da obbligazionario (rappresentato dal Bloomberg US Aggregate Index). Per ‘densità’ si intende la frequenza normalizzata di periodi di performance negativa in contesti di correlazione sia positiva che negativa fra azionario e obbligazionario.

Mitigazione dei rischi

C’è un ricco ventaglio di opportunità per i portafogli multi-asset ma sussistono rischi elevati legati alle politiche di governo, al contesto geopolitico e alla politica monetaria. È pertanto opportuno che gli investitori costruiscano portafogli capaci di resistere a eventi estremi negativi seppur improbabili. Benché uno dei maggiori anni elettorali della storia a livello globale (in termini di popolazione mondiale chiamata alle urne) stia per concludersi, permane infatti incertezza in merito alle potenziali implicazioni delle politiche pubbliche sull’inflazione, sulla crescita e sui tassi d’interesse. Inoltre i conflitti in corso in Medio Oriente e tra Russia e Ucraina, nonché il potenziale di tensioni geopolitiche in altre aree, potrebbero generare perturbazioni sui mercati.

La correlazione negativa tra azionario e obbligazionario implica che i portafogli possono essere meglio posizionati per far fronte a contrazioni ma non può impedire e potrebbe non mitigare tutti i rischi di eventi estremi. Gli investitori possono però avvalersi di altre strategie, come quelle dedicate alla gestione dei tail risk. Un approccio attivo alla mitigazione del rischio di ribassi può comprendere l’impiego selettivo di opzioni quando la volatilità è prezzata in modo ragionevole. La disponibilità di strategie di vendita della volatilità negli ultimi anni, tra cui la rapida crescita di ETF con vendita di opzioni, ha accresciuto l’offerta di opzioni sulla volatilità soprattutto nella porzione a breve della curva dei rendimenti. Questo trend può rendere la copertura dai ribassi più economica nei momenti opportuni.

Riteniamo inoltre prudente coprire i portafogli multi-asset da rischi di rialzo dell’inflazione. Benché la politica restrittiva delle banche centrali abbia abbassato l’inflazione a livelli vicini all’obiettivo, le prospettive a lungo termine per il bilancio federale americano indicano deficit che si mantengono elevati, inoltre sviluppi inattesi sul fronte geopolitico potrebbero causare un’impennata dei prezzi del petrolio o complicazioni per le filiere di approvvigionamento. Anche misure come i dazi e le tendenze alla deglobalizzazione potrebbero esercitare pressioni al rialzo per l’inflazione. Crediamo che le obbligazioni indicizzate all’inflazione restino uno strumento di copertura di prezzo conveniente che offrono potenziale di rendimento interessante con rendimenti reali a lungo termine attualmente prossimi ai livelli più alti degli ultimi 15 anni. Inoltre, i tassi d’inflazione di pareggio a lungo termine sono prezzati intorno o al di sotto del target della Fed, con premi al rischio scarsi o nulli nonostante l’impennata dell’inflazione registrata in tempi non troppo distanti.

Focus sull’alfa strutturale: fattori azionari

In qualsiasi contesto è utile fare un passo indietro rispetto all’analisi dei rischi e delle opportunità per esaminare il processo d’investimento. In PIMCO, oltre alle nostre view d’investimento basate sull’analisi macroeconomica coniugata alla ricerca bottom-up, ci avvaliamo di metodi quantitativi per individuare inefficienze sui mercati azionari e puntare ad alfa di stampo strutturale. Il nostro processo pone enfasi sulla diversificazione, riduce al minimo il rischio di concentrazione ed è volto a superare bias comportamentali.

Innanzitutto, svolgiamo le nostre analisi e assegniamo un punteggio composito al titolo sulla base di quattro principali fattori azionari: momentum, growth, quality e value. Integrando metriche tradizionali come la crescita degli utili con altri tipi di dati quali le informazioni desunte dalle presentazioni dei risultati societari e dai rapporti con clienti e fornitori, puntiamo a individuare società con potenziale di sovraperformance a lungo termine.

I punteggi compositi vengono poi combinati con considerazioni sui rischi e sui costi di transazione per costruire un’allocazione molto diversificata che riflette i livelli di convinzione e rispetta vari vincoli tra cui limiti su rischio attivo, esposizione al beta di mercato e rischio di concentrazione a livello di Paese, settore e di singola impresa, permettendo solo modeste deviazioni rispetto al mercato generale.

Caratterizzate da un approccio sistematico, una ricerca rigorosa e l’impiego di strumenti d’analisi avanzati, comprese tecniche proprietarie, le nostre strategie sono concepite per offrire con regolarità potenziale di extra rendimento nelle diverse condizioni di mercato.

Conclusioni

Gli investitori possono posizionare i portafogli multi-asset in modo avveduto puntando a beneficiare dei trend di mercato con contestuale gestione dei rischi in un panorama incerto. In un contesto di prosecuzione dell’allentamento monetario da parte delle banche centrali e di prospettive di soft landing, sia l’azionario che l’obbligazionario possono registrare valida performance. L’obbligazionario core di alta qualità dovrebbe essere particolarmente ben posizionato per conseguire interessanti risultati.

Una correlazione più bassa o negativa fra azionario e obbligazionario consente di assumere posizioni complementari e più diversificate nelle varie classi di attivo, soprattutto per gli investitori che possono sfruttare la leva. Il robusto mercato delle opzioni può aiutare a coprire i rischi di ribasso. Infine, il ricorso a tecniche quantitative e a strumenti innovativi può favorire la regolarità dei rendimenti e porre le basi che consentono di mantenere la rotta negli investimenti nei diversi cicli di mercato.

Gli autori desiderano ringraziare Brendon Shvetz e Rico Fung per i loro contributi a questo articolo.

1 Fonte: Bloomberg, PIMCO al 30 settembre 2024 sulla base del Bloomberg US Aggregate Bond Index. ↩

2 Liquidità è riferita alle normali condizioni di mercato. ↩

3 Fonti: Bloomberg, National Bureau of Economic Research (NBER), ed elaborazioni PIMCO. Periodo compreso tra ottobre 1998 e ottobre 2024; i periodi di recessione nell’arco temporale considerato sono di fonte NBER. Gli MBS agency sono rappresentati dal Bloomberg US Fixed Rate MBS Index e i titoli societari investment grade dal Bloomberg US Corporate Index. ↩