Inflación

- Materias primas: Una materia prima es un alimento, un metal u otra sustancia física determinada que los inversores compran o venden, normalmente a través de contratos de futuros.

- Correlación: Una medida estadística que compara la fluctuación de un valor con respecto a otro, por ejemplo, valores de renta variable, bonos o materias primas.

- Renta variable: Los derechos y las participaciones de titularidad o propiedad en una sociedad.

- Renta fija: Valores o inversiones que generan ingresos fijos o constantes durante su tenencia. En general hace referencia a cualquier tipo de inversión en bonos.

- Ingresos: Efectivo generado por un valor en forma de intereses o dividendos.

- Vencimiento: La fecha en la que un préstamo, un bono, una hipoteca u otro instrumento de deuda vencen y deben pagarse.

¿Qué es la inflación?

La inflación es un aumento sostenido de los niveles de precios generales. La inflación moderada se asocia al crecimiento económico, mientras que una inflación elevada puede ser indicativa de una economía sobrecalentada.

A medida que la economía crece, las empresas y los consumidores gastan más dinero en bienes y servicios. En la fase de crecimiento de un ciclo económico, la demanda suele superar a la oferta de bienes, y los productores pueden subir sus precios. En consecuencia, la tasa de inflación aumenta. Si el crecimiento económico se acelera repentinamente, la demanda crece todavía más rápido y los productores suben los precios de forma continua. De ello puede derivarse una espiral alcista de precios, llamada a veces «inflación desbocada» o «hiperinflación».

En EE. UU., el síndrome de inflación suele describirse como «demasiados dólares para muy pocos bienes». Dicho de otro modo, a medida que el gasto deja rezagada a la producción de bienes y servicios, la oferta de dólares en la economía es superior al importe necesario para las operaciones financieras. El resultado es que el poder adquisitivo de un dólar se reduce.

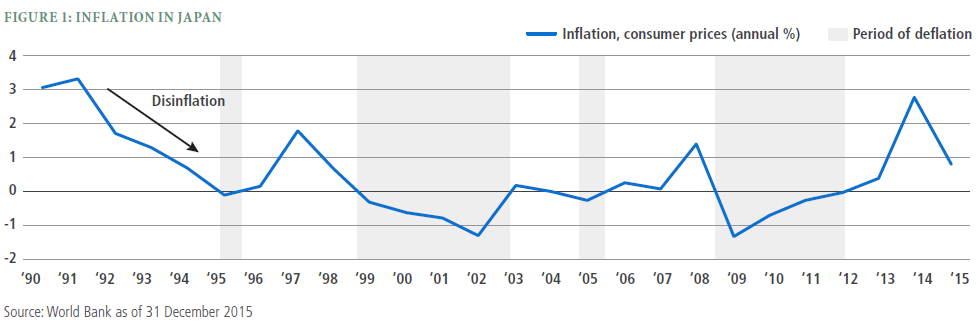

En general, cuando el crecimiento económico empieza a ralentizarse, la demanda se suaviza y la oferta de bienes aumenta con respecto a la demanda. Llegados a este punto, la tasa de inflación suele bajar. Ese periodo de inflación a la baja se denomina «desinflación». En el Japón de los años noventa encontramos un ejemplo destacado de desinflación en una economía. Tal como puede observarse en el gráfico 1, la inflación cayó desde una cifra superior al 3% a principios de la década hasta situarse por debajo del 0% hacia finales. Esta situación estuvo provocada por la acusada desaceleración del crecimiento económico que se produjo tras el estallido de una burbuja de los precios de los activos. La desinflación también puede tener su origen en un esfuerzo coordinado por parte del gobierno y las autoridades políticas por controlar la inflación. Por ejemplo, durante gran parte de la década de los noventa, Estados Unidos disfrutó de un dilatado periodo de desinflación a pesar de que el crecimiento económico se mantuvo firme.

Cuando los precios bajan de verdad, nos hallamos ante un caso de deflación. Esto sucedió en Japón en 1995, de 1999 a 2003 y, más recientemente, de 2009 a 2012. La deflación, con frecuencia derivada de una situación prolongada de demanda débil, puede llevar a la recesión e, incluso, a la depresión.

¿Cómo se mide la inflación?

Existen varios indicadores publicados periódicamente que los inversores pueden usar para estar informados de la inflación. En Estados Unidos, el índice de precios de consumo (IPC), que refleja los precios minoristas de bienes y servicios, incluidos los costes de vivienda, transporte y atención sanitaria, es el indicador más seguido en general, aunque la Reserva Federal prefiere centrar su atención en el índice de precios de gasto personal en consumo (PCE, por sus siglas en inglés). El motivo es que el PCE abarca una selección de gastos más amplia que el IPC. La medida oficial de la inflación de los precios de consumo en el Reino Unido es el índice de precios de consumo (IPC) o el índice de precios de consumo armonizado (IAPC). En la zona euro, la principal medida empleada también es el IAPC.

Cuando los economistas y los bancos centrales tratan de determinar la tasa de inflación, suelen centrarse en la «inflación subyacente», por ejemplo, el «IPC subyacente» o el «PCE subyacente». A diferencia de la «inflación general», la inflación subyacente excluye los precios de los alimentos y la energía, que están sujetos a acusadas fluctuaciones de los precios a corto plazo y, por tanto, podrían presentar una imagen engañosa de las tendencias de la inflación a largo plazo.

¿Cuáles son las causas de la inflación?

Los economistas no siempre se ponen de acuerdo en cuanto a qué espolea la inflación en un momento dado, pero, en general, agrupan los factores en dos categorías: inflación de costes e inflación de demanda.

El encarecimiento de las materias primas es un ejemplo de inflación de costes. Quizá se trate de la fuerza inflacionaria más visible porque, cuando aumentan los precios de las materias primas, los costes de los bienes y servicios básicos suelen subir. En concreto, el impacto más generalizado que puede sufrir una economía puede proceder de unos precios del petróleo más elevados. Primero subirán los precios de la gasolina, o los carburantes. Esto, a su vez, conlleva que también subirán los precios de todos los bienes y servicios que se transportan hasta sus mercados en camión, tren o barco. Al mismo tiempo, los precios del carburante de los aviones aumentan, lo que encarece los precios de los billetes de avión y del transporte aéreo. También suben los precios del gasóleo de calefacción, lo que perjudica tanto a los consumidores como a las empresas.

Al provocar subidas de precios en toda la economía, el encarecimiento del petróleo saca dinero de los bolsillos de los consumidores y las compañías. Por ese motivo los economistas consideran que las subidas de los precios del petróleo representan un «impuesto» que, de hecho, puede deprimir una economía ya de por sí debilitada. En los setenta, los repuntes de los precios del petróleo estuvieron seguidos de recesiones o estanflaciones (periodos de inflación combinados con bajo crecimiento y altas tasas de desempleo).

Además del petróleo, las subidas salariales también pueden provocar inflación de costes, al igual que la depreciación de la moneda de un país. Cuando una divisa se deprecia, resulta más caro adquirir bienes importados, por lo que aumentan los costes, lo que ejerce una presión alcista generalizada en los precios. A largo plazo, las divisas de países con tasas de inflación más altas suelen depreciarse frente a las divisas de aquellos países con una inflación más baja. Puesto que la inflación erosiona el valor de la rentabilidad de las inversiones con el paso del tiempo, los inversores pueden trasladar su dinero a mercados con menores tasas de inflación.

A diferencia de la inflación de costes, la inflación de demanda se produce cuando la demanda agregada de una economía aumenta demasiado rápido. Esto puede producirse si un banco central incrementa rápidamente la oferta monetaria sin un incremento correspondiente en la producción de bienes y servicios. La demanda supera a la oferta, lo que desemboca en un aumento en los precios.

¿Cómo puede controlarse la inflación?

Los bancos centrales, como la Reserva Federal estadounidense, el Banco Central Europeo (BCE), el Banco de Japón (BoJ) o el Banco de Inglaterra (BoE) intentan controlar la inflación regulando el ritmo de la actividad económica. Por regla general, tratan de repercutir en la actividad económica mediante la subida y el descenso de los tipos de interés a corto plazo.

Al bajar los tipos a corto plazo, animan a los bancos a solicitar préstamos a un banco central y a concertar préstamos entre sí, lo que incrementa de forma efectiva la oferta monetaria en la economía. Los bancos, a su vez, conceden más préstamos a las empresas y los consumidores, lo que estimula el gasto y la actividad económica en general. Con el repunte del crecimiento económico, la inflación tiende a aumentar. La subida de los tipos de interés a corto plazo tiene el efecto contrario: desincentiva el endeudamiento, reduce la oferta monetaria, frena la actividad económica y modera la inflación.

La gestión de la oferta monetaria por parte de los bancos centrales en las regiones de su competencia se conoce con el nombre de «política monetaria». Subir y bajar los tipos de interés es la manera más habitual de adoptar una política monetaria. Sin embargo, los bancos centrales también pueden endurecer o relajar los requisitos de reservas de los bancos. Las entidades bancarias deben mantener un porcentaje de sus depósitos en el banco central o en forma de efectivo. Si se endurecen los requisitos de reserva, se restringen las capacidades de préstamo de los bancos, lo que ralentiza la actividad económica. Por el contrario, unos requisitos de reserva más laxos suelen estimular la actividad económica.

Puede que, en determinadas ocasiones, un gobierno intente combatir la inflación a través de la política fiscal. Aunque no todos los economistas coinciden en la eficacia de esta política, el gobierno puede intentar hacer frente a la inflación subiendo los impuestos o reduciendo el gasto, lo que se traduciría en barreras a la actividad económica. A la inversa, puede combatir la deflación mediante rebajas fiscales y aumentando el gasto con el fin de espolear la actividad económica.

¿Cómo repercute la inflación en la rentabilidad de las inversiones?

La inflación supone una amenaza «oculta» para los inversores, puesto que socava los ahorros reales y la rentabilidad de las inversiones. La mayoría de los inversores desea incrementar su poder adquisitivo a largo plazo. La inflación supone un riesgo para este objetivo, porque, para que aumente el poder adquisitivo real, primero la rentabilidad de las inversiones debe mantener el ritmo de la tasa de inflación. Por ejemplo, una inversión que arroja una rentabilidad del 2% antes de ajustarla a la inflación en un entorno con una inflación del 3%, en realidad estará generando una rentabilidad negativa (-1%) una vez ajustada a la inflación.

Si los inversores no protegen sus carteras, la inflación puede resultar especialmente perjudicial para la rentabilidad de la renta fija. Muchos inversores compran valores de renta fija porque buscan un flujo de ingresos estable, que obtienen en forma de pagos de intereses, o cupones. Sin embargo, puesto que el tipo de interés, o cupón, de la mayor parte de las emisiones de renta fija sigue siendo el mismo hasta el vencimiento, el poder adquisitivo de los pagos de intereses se reduce a medida que sube la inflación.

De forma muy parecida, el aumento de la inflación erosiona el valor del principal en los valores de renta fija. Supongamos que un inversor compra un bono a cinco años con un valor del principal de 100 dólares. Si la tasa de inflación anual es del 3%, el valor del principal ajustado a la inflación se hundirá hasta unos 83 dólares a lo largo del plazo de cinco años del bono.

Como consecuencia del impacto de la inflación, el tipo de interés de un valor de renta fija puede expresarse de dos formas:

- El tipo de interés «nominal» es el tipo de interés de un bono sin ningún ajuste para reflejar la inflación. El tipo de interés nominal refleja dos factores: el tipo de interés que prevalecería si la inflación fuera cero (el tipo de interés real, a continuación) y la tasa de inflación prevista, que pone de manifiesto la exigencia de los inversores de ser compensados por la pérdida de rentabilidad provocada por la inflación. La mayoría de los economistas cree que los tipos de interés nominales reflejan las expectativas del mercado sobre la inflación: el alza de los tipos de interés nominales indica que se prevé que la inflación subirá, mientras que el descenso de los tipos indica un pronóstico de inflación a la baja.

- El tipo de interés «real» de un activo es el tipo nominal menos la tasa de inflación. Puesto que tiene en cuenta la inflación, el tipo de interés real es más indicativo del crecimiento del poder adquisitivo del inversor. Si un bono tiene un tipo de interés nominal del 5% y la inflación es del 2%, el tipo de interés real es del 3%.

A diferencia de los bonos, el precio de algunos activos sube cuando aumenta la inflación. Estas subidas de precios a veces pueden contrarrestar el impacto negativo de la inflación:

- La renta variable ha sido con frecuencia una buena inversión a muy largo plazo con respecto a la inflación, porque las compañías pueden subir los precios de sus productos cuando sus costes aumentan en un entorno inflacionista. Unos precios más elevados pueden traducirse en mayores beneficios. Sin embargo, en periodos de tiempo más breves, las acciones han exhibido a menudo una correlación negativa con la inflación y pueden verse especialmente perjudicadas por una inflación imprevista. Cuando la inflación sube repentina o inesperadamente, puede incrementar la incertidumbre sobre la economía, lo que dará lugar a previsiones de beneficios más bajas para las empresas y reducirá los precios de la renta variable.

- Los precios de las materias primas, en general, suben con la inflación. Por consiguiente, los futuros sobre materias primas, que reflejan los precios previstos en el futuro, pueden reaccionar de forma positiva a un giro alcista en la inflación prevista.

¿Cómo se puede proteger una cartera de renta fija frente a la inflación?

Para combatir el impacto negativo de la inflación, la rentabilidad de algunos tipos de valores de renta fija está indexada a las fluctuaciones en la inflación:

- Los bonos indexados a la inflación emitidos por muchos gobiernos están referenciados de forma explícita a las variaciones en la inflación. En los ochenta, el Reino Unido fue el primer país desarrollado en lanzar los denominados «linkers» al mercado. Le siguieron otros países, entre los que se incluyen Australia, Canadá, México y Suecia. En 1997, Estados Unidos introdujo los valores del Tesoro protegidos contra la inflación («TIPS»), que actualmente son el mayor componente del mercado mundial de ILB.

- Los bonos con tipo de interés flotante ofrecen cupones que suben y bajan en consonancia con los tipos de interés principales. El tipo de interés de un valor con tipo flotante se recalcula periódicamente para reflejar los cambios en un índice de tipos de interés de base, como el LIBOR (iniciales de London Interbank Offered Rate, o tipo de interés de oferta en el mercado interbancario de Londres). Por consiguiente, los bonos con tipo de interés flotante han mantenido una correlación positiva, aunque imperfecta, con la inflación.

Asimismo, muchos activos relacionados con las materias primas pueden contribuir a proteger una cartera frente al impacto de la inflación, puesto que su rentabilidad total suele aumentar en un entorno inflacionista. No obstante, algunas inversiones basadas en materias primas están influenciadas por factores distintos de los precios de las materias primas. Las acciones petroleras, por ejemplo, pueden fluctuar a causa de aspectos específicos de las empresas y, por tanto, las cotizaciones de estos valores y los precios del petróleo no siempre están en consonancia.

Avisos Legales

Las rentabilidades pasadas no garantizan ni son un indicador fiable de las rentabilidades futuras.

Acerca del riesgo: La inversión en los mercados de renta fija conlleva riesgos, entre los que se incluyen los riesgos de mercado, de tipos de interés, de emisor, de crédito, de inflación y de liquidez. El valor de la mayoría de los instrumentos y las estrategias de renta fija se ve afectado por las variaciones de los tipos de interés. Los instrumentos y las estrategias de renta fija de duración más elevada tienden a ser más sensibles y volátiles que los valores con duraciones más cortas; el precio de los bonos baja, por lo general, cuando los tipos de interés suben, y el entorno actual de tipos de interés bajos incrementa este riesgo. La actual menor capacidad de las contrapartes de los bonos para satisfacer sus compromisos podría contribuir a reducir la liquidez del mercado e incrementar la volatilidad de los precios. En el momento del reembolso, las inversiones en renta fija pueden tener un valor superior o inferior a su coste inicial. Las materias primas conllevan mayores riesgos de mercado, políticos, regulatorios y vinculados a condiciones naturales, por lo que podrían no ser apropiadas para todo tipo de inversores. El valor de las acciones puede descender debido a las condiciones, tanto reales como supuestas, del mercado general, la economía y los diferentes sectores. Los instrumentos derivados podrían conllevar determinados costes y riesgos, entre otros, los riesgos de liquidez, tipos de interés, mercado, crédito o gestión, así como el riesgo de que una posición no pueda cerrarse en las condiciones más ventajosas. Al invertir en instrumentos derivados se puede perder un importe mayor al invertido. Los bonos indexados a la inflación (ILB) emitidos por un gobierno son valores de renta fija cuyo principal se reajusta de forma periódica en función de la tasa de inflación; los ILB pierden valor cuando los tipos de interés reales aumentan. Los valores del Tesoro protegidos contra la inflación (Treasury Inflation-Protected Securities, TIPS) son ILB emitidos por el Gobierno de Estados Unidos. Los préstamos a tipo variable no cotizan en ningún mercado y están sujetos a significativos riesgos de crédito, valoración y liquidez.

No existe garantía de que estas estrategias de inversión funcionen bien en todo tipo de condiciones de mercado ni de que resulten adecuadas para todos los inversores, y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante periodos bajistas del mercado.

Este material se distribuye exclusivamente con fines informativos, y no debe considerarse como asesoramiento de inversión ni como una recomendación respecto a ningún valor, estrategia o producto de inversión. Se recomienda a los inversores que consulten a su profesional de inversión antes de tomar cualquier decisión de inversión. La información incluida en el presente documento se ha obtenido de fuentes que se estiman fidedignas, aunque ello no puede garantizarse.