Flexibilización hacia un crecimiento en desaceleración

- La pregunta que deben hacerse los inversores es si el giro, o la expectativa de giro, hacia una política monetaria acomodaticia en varias economías importantes puede compensar la desaceleración del crecimiento.

- Para ayudar a explicar la dicotomía de los activos de riesgo con buen desempeño, – incluso teniendo en cuenta la reciente volatilidad del mercado, – en un entorno de crecimiento débil, discutimos nuestro modelo táctico para la asignación de activos que complementa nuestro análisis macroeconómico. También profundizaremos en nuestro enfoque para el análisis del mercado de valores.

- En nuestros portafolios de asignación de activos múltiples, mantenemos una posición defensiva con una postura moderada de aversión al riesgo y amortiguadores de liquidez saludables. Mantenemos un enfoque en los sectores defensivos y de alta calidad en los mercados de acciones y bonos, prefiriendo los Estados Unidos a otros mercados desarrollados.

- Ante nuestras expectativas de que los bancos centrales mantengan una política acomodativa, estamos sobreponderados en activos reales, así como también en bonos y divisas de mercados emergentes selectos. Un análisis es crítico como siempre a la luz de la diferenciación entre regiones y sectores.

La divergencia entre la fortaleza de los mercados globales de activos de riesgo en un contexto de debilitamiento del crecimiento mundial en 2019 ha confundido a muchos inversores. Las valoraciones de activos alcanzaron nuevos máximos desde el comienzo del año, y en general se desempeñaron bien la renta variable, los márgenes crediticios y las tasas, a pesar de los episodios de volatilidad del mercado este verano, una disminución de la rentabilidad corporativa y la caída de la demanda de inversión global. Si bien la desaceleración del crecimiento económico y de las ganancias no suele ser una receta para fortalecer los activos de riesgo, la desaceleración ha provocado una rápida reversión en la política de los bancos centrales alrededor del mundo, lo que ha impulsado los precios de los activos a través de tasas de descuento más bajas y de expectativas de nuevas rondas de expansión cuantitativa. Las expectativas del mercado de futuras alzas de la tasa de referencia en las principales economías del G-3 se convirtieron en expectativas de recortes y, en muchos casos, en recortes reales. Las tasas de interés real, o la medida de tasas ajustadas por la inflación, han colapsado.

Es importante tener en cuenta que, si bien las medidas en conjunto de las rentabilidades de distintos activos han demostrado que no reflejan mucho el contexto del crecimiento global, bajo la superficie ha habido una diferenciación significativa entre factores, regiones y sectores, que está enmascarada por la efervescencia de algunos de los mercados más amplios. La divergencia macro entre los sectores de servicios y manufactura ha avanzado hasta la rentas variable, donde la renta variable defensiva superó a las acciones cíclicas y la calidad superó al valor.Footnote1 Esto coincide con la perspectiva de PIMCO de principios de 2019 que defiende un posicionamiento de portafolio defensivo y de alta calidad (vea nuestra perspectiva para todo el año, “Invirtiendo durante la etapa tardía, pero no final del ciclo”).

Ahora que la flexibilización está bien incorporada en los mercados y el crecimiento futuro sigue pareciendo incierto, la pregunta que deben hacerse los inversores es si la política monetaria acomodativa puede compensar una economía en desaceleración, pero aún en crecimiento. El caso base de PIMCO para la economía global en los próximos tres a cinco años es que en promedio continúe el crecimiento económico deslucido, con una baja inflación persistente y bancos centrales que mantienen las tasas de interés a los niveles de la Nueva Tasa Neutral o por debajo de ella (actualmente los mercados están considerando tasas muy por debajo de estos). Sin embargo, existen al menos cinco tendencias seculares con el potencial de perturbar la economía global (esos factores se detallan en Perspectivas Seculares de PIMCO, "Enfrentando la disrupción").

En las siguientes secciones compartimos nuestros puntos de vista sobre las diferentes clases de activos. También analizamos en detalle dos temas especializados: nuestro modelo táctico para la asignación de activos que complementa nuestro análisis macroeconómico, y nuestro enfoque para la inversión en renta variable, el cual combina el análisis del balance general con las perspectivas de los factores de estilo y el ciclo de ganancias. Esperamos que estos dos análisis detallados ayuden a explicar las ramificaciones de la dicotomía de los activos de riesgo con buen desempeño en un entorno de crecimiento más débil.

Si bien hay mucho movimiento tras bastidores (en sectores específicos y factores impulsores del mercado), nuestra visión de alto nivel para los portafolios de asignación de múltiples activos ha cambiado poco desde principios de año: tenemos un posicionamiento defensivo con una sobreponderación modesta a una duración de alta calidad y una subponderación en activos de riesgo. Respetando el estado del ciclo de negocios, mantenemos un enfoque en los sectores defensivos y de alta calidad en los mercados de acciones y bonos, prefiriendo los de Estados Unidos a los de otros mercados desarrollados. Ante nuestras expectativas de que los bancos centrales mantengan una política acomodativa, estamos sobreponderados en activos reales, así como también en bonos y divisas de mercados emergentes selectos. Buscamos mantener niveles de liquidez saludables dada nuestra visión a largo plazo de estrés en la estructura del mercado financiero, como lo demuestra la menor liquidez y la mayor frecuencia de "flash crashes".

Asignación de activos mediate un modelo macro

Para obtener una señal de la información ruidosa y conflictiva de los indicadores del ciclo de negocio y de la situación financiera, empleamos un marco sólido y sistemático para la asignación táctica de activos que complementa el enfoque discrecional basado en el análisis macroeconómico por el que PIMCO es conocido.

En términos generales, nuestros modelos de asignación de activos parten de un conjunto de perspectivas estratégicas ancladas en las valoraciones, ajustadas según la calidad y el carry. Sin embargo, los precios de los activos podrían potencialmente desviarse de los factores fundamentales durante ciertos períodos de tiempo y conducir a una reversión media lenta de las valoraciones. En consecuencia, reforzamos nuestras decisiones estratégicas de asignación de activos con un conjunto de inclinaciones tácticas que se basan en variaciones sistemáticas en las primas de riesgo de activos durante el ciclo de negocios.

Este marco sistemático para la asignación táctica de activos se basa en la observación empírica de que las condiciones macroeconómicas tienden a evolucionar de manera lenta y medida. Sin embargo, los mercados de activos tienden a no reaccionar de manera adecuada en el corto plazo a esta persistencia en los factores fundamentales macroeconómicos (a pesar de las frenéticas operaciones bursátiles a corto plazo que acompañan a las publicaciones de datos importantes). Como resultado, hemos encontrado beneficioso determinar las inclinaciones tácticas de asignación de activos en función del estado actual de la macroeconomía, en previsión de que los mercados incorporen plenamente las tendencias macroeconómicas.

Para lograr esto con éxito, los inversores deben adoptar un enfoque matizado para indagar el estado actual de la economía identificando un conjunto apropiado de indicadores de la salud del ciclo económico global. Como tal, este enfoque es ideal para el proceso de inversión de PIMCO, que se ha basado en el análisis de una amplia serie de indicadores macroeconómicos durante las últimas cuatro décadas.

Dentro de cada categoría, incluimos un conjunto de variables seleccionadas que juntas ofrecen una visión integral de las condiciones macroeconómicas actuales en todas las regiones. En segundo lugar, incorporamos una visión sistemática del impacto de las perturbaciones en cada una de estas variables en varios mercados. Por ejemplo, una perturbación positiva en las condiciones de empleo tiende a afectar positivamente a los factores riesgosos (como la renta variable o los márgenes crediticios), pero afecta negativamente a los factores que no conllevan riesgo, como la duración de alta calidad. Creemos que este enfoque proporciona un complemento táctico sólido a una asignación estratégica de activos orientada al valor.

¿Cómo ha evolucionado el modelo táctico de PIMCO en el pasado reciente?

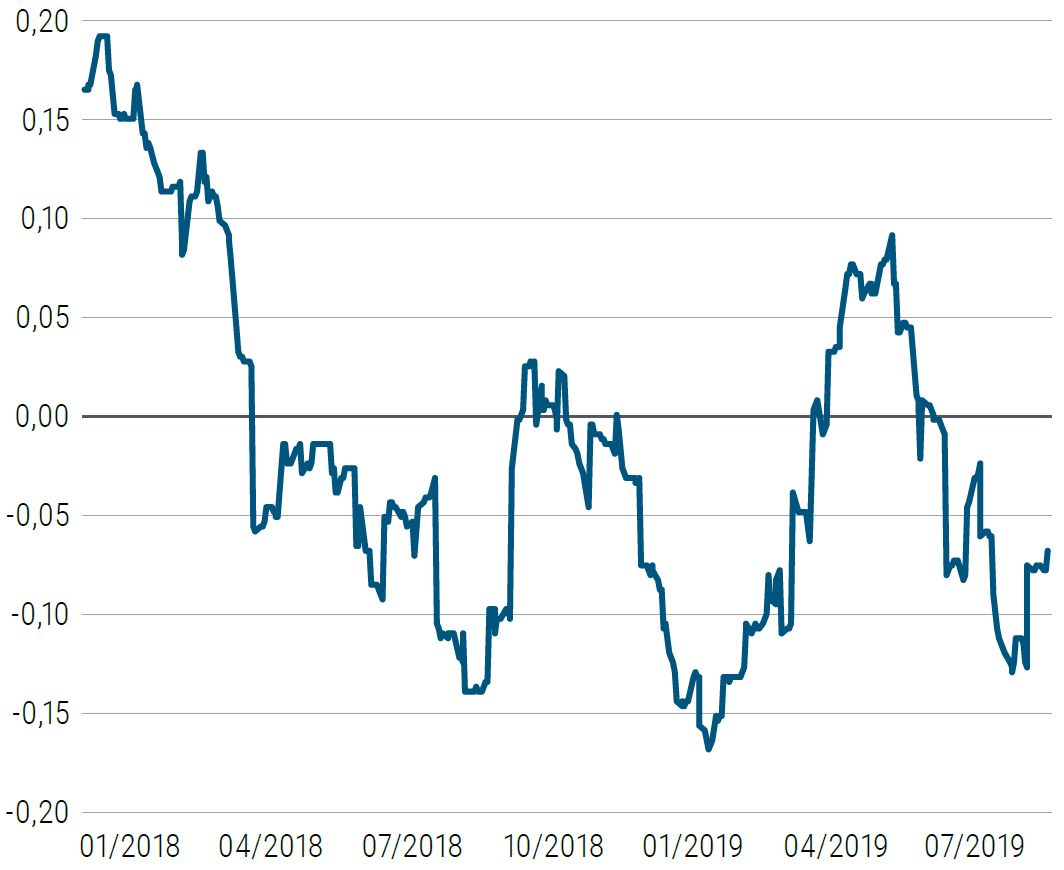

Durante el último trimestre de 2018, los puntajes macro de la renta variable global y el crédito en nuestro modelo táctico de asignación de activos se deterioraron de manera constante, debido principalmente al debilitamiento de las condiciones del ciclo de negocios. Los puntajes macro luego se fortalecieron a principios de 2019 antes de volverse más irregulares recientemente (por ejemplo, vea nuestros puntajes modelo para activos de riesgo de EE. UU. en la Gráfica 1).

Ejemplo hipotético solo con fines ilustrativos. El modelo anterior es una medida de propiedad exclusiva de PIMCO que indica la solidez total de las condiciones macro relacionadas con el mercado respectivo de renta variable en función de una serie de factores como los detallados anteriormente. La gráfica sirve solamente con fines ilustrativos y no es indicativa del desempeño pasado o futuro de ningún producto de PIMCO.

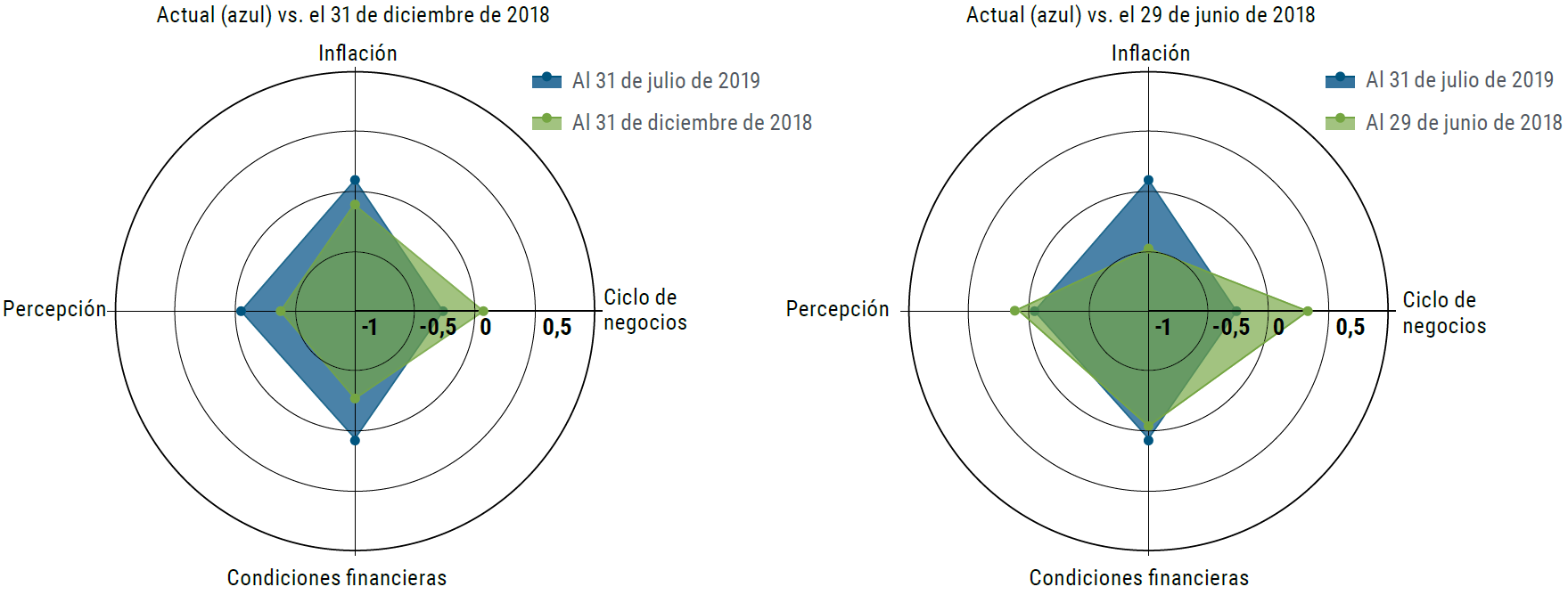

También combinamos nuestras cuatro categorías macro en un gráfico de clúster de cuatro puntas (o “telaraña”) que representa los cambios a lo largo del tiempo; consulte la Gráfica 2. Desde finales de 2018, las condiciones macro han mejorado a pesar de que las condiciones del ciclo de negocios se han deteriorado a raíz del debilitamiento de los indicadores de la actividad real y del mercado laboral. Esto se ha visto compensado por publicaciones inflacionarias más suaves, que respaldan el por qué de la flexibilización de las políticas, así como los indicadores de un entusiasmo más fuerte y condiciones financieras más flexibles.

Ejemplo hipotético solo con fines ilustrativos.

La gráfica sirve solamente con fines ilustrativos y no es indicativa del desempeño pasado o futuro de ningún producto de PIMCO.

En general, combinando la información de nuestro grupo de indicadores de cuatro puntas, nuestro modelo táctico de asignación de activos consiste en una moderada sobreponderación de la duración y la subponderación de la renta variable y los márgenes crediticios en los mercados desarrollados. Con respecto a la divisa, el modelo sugiere una posición subponderada en el dólar estadounidense.

Detallamos nuestro posicionamiento actual, que combina el resultado del modelo sistemático, así como el posicionamiento discrecional basado en el análisis macroeconómico y del valor relativo en nuestras Perspectivas para Clases de Activos.

Análisis del mercado de renta variable: identificación de la calidad, monitoreo de las señales

Durante gran parte del año pasado hemos abogado por un portafolio de renta variable defensivo y de alta calidad. Nuestra posición defensiva fue un resultado directo de nuestro análisis empírico de lo que funciona en un entorno de "crecimiento pero en desaceleración" y un pronóstico de que el ciclo de crecimiento de las ganancias se desaceleraría en 2019. Nuestro análisis actualmente continúa apoyando una postura defensiva, pero como en otras clases de activos, los matices son críticos: las señales sutiles nos ayudan a identificar oportunidades para generar alfa y evaluar la probabilidad y el oportunismo de los cambios en el mercado que desencadenarían un cambio en nuestra visión de inversión.

En esta sección, analizamos los mercados de renta variable utilizando tres perspectivas que ayudan a guiar nuestro posicionamiento.

Señales de ganancias

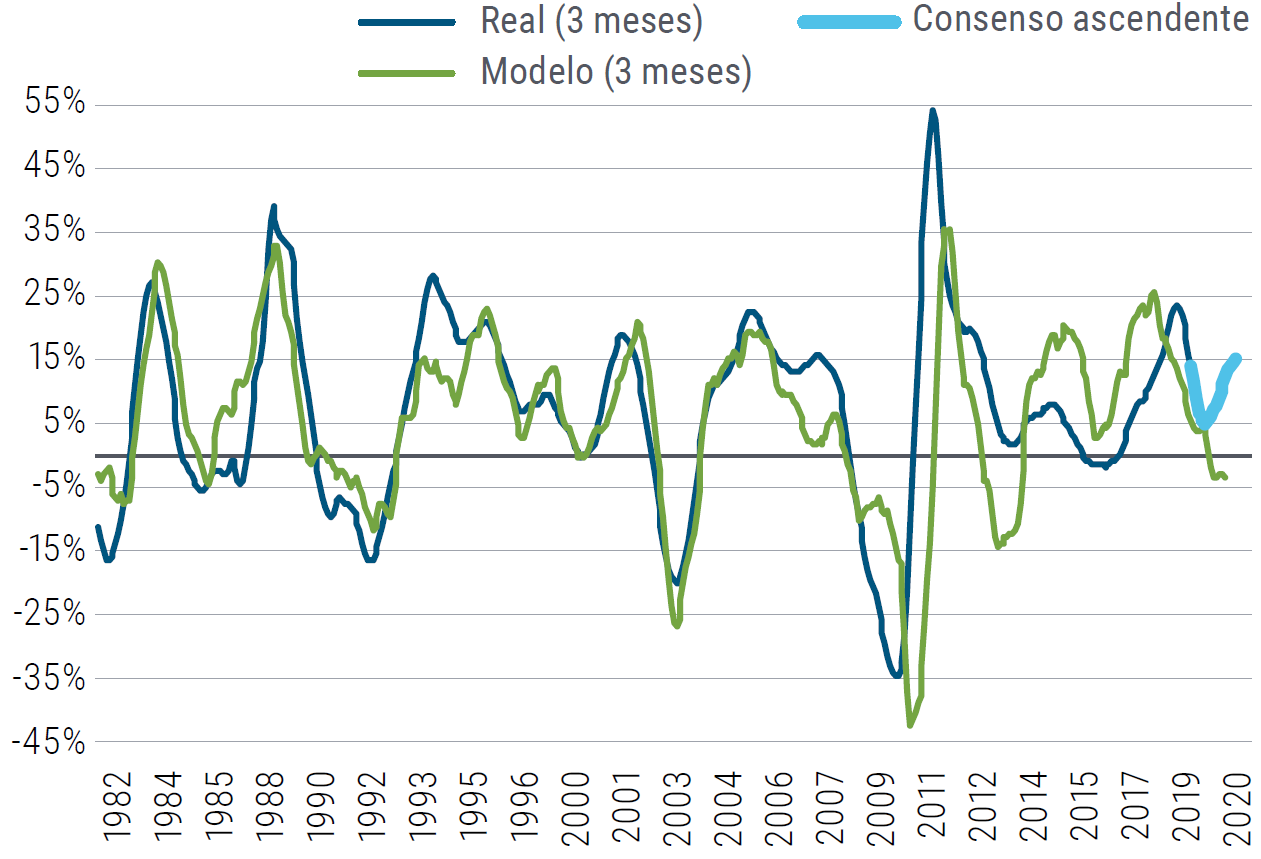

En cuanto a la renta variable de EE. UU., el crecimiento de las ganancias se ha desacelerado, lo que coincide con el pronóstico de nuestro modelo (ver Gráfica 3), sugiriendo que el contexto de crecimiento débil persistirá hasta principios del próximo año.

Fuente: FactSet, Bloomberg, PIMCO Calculations al 31 de julio de 2019

Ejemplo hipotético solo con fines ilustrativos. El indicador principal del crecimiento de las ganancias es una medida de propiedad exclusiva que usa varios aportes de datos macro como márgenes crediticios, precios de commodities, e indicadores económicos para pronosticar el crecimiento anual de las ganancias del S&P 500. La gráfica se proporciona con fines ilustrativos y no es indicativa del desempeño pasado o futuro de ningún producto PIMCO.

Empíricamente, nuestro trabajo muestra que el ciclo de crecimiento de las ganancias es un aporte importante para determinar el posicionamiento del portafolio de renta variable e identificar a los ganadores de los perdedores. Cuando el crecimiento de las ganancias es alto ( > = + 5%) y está en aumento, los inversores no necesitan pagarlo, lo que da como resultado una preferencia por el valor cíclico (acciones "baratas"). Pero cuando el crecimiento se está desacelerando, la preferencia de los inversores tiende a cambiar hacia la certeza del crecimiento con un mayor enfoque en la rentabilidad, y muchos inversores están dispuestos a pagar una prima por las empresas con tales características.

Cuando segmentamos el crecimiento de las ganancias S & P 500 retrospectivas en cuatro fases distintas (desaceleración, contracción, recuperación y expansión) y evaluamos la rentabilidad empírica, observamos patrones distintos y consistentes a lo largo del tiempo. En un entorno de crecimiento de ganancias en desaceleración, si bien la rentabilidad absoluta del mercado de renta variable suele ser positiva, la solidez de la rentabilidad a menudo se deteriora, volviéndose más baja y más volátil. Históricamente, observamos un patrón consistente de flujos defensivos del mercado de renta variable durante los períodos de desaceleración del crecimiento a medida que los inversores buscan aislar sus portafolios de los sectores de mercado con alta exposición beta y cíclica.

Mapeo del estilo

Al estudiar la rentabilidad histórica en los estilos de renta variable, buscamos identificar los sectores y estilos con las mayores probabilidades empíricas de tener un buen desempeño en un área determinada del ciclo de ganancias (ver punto anterior). Durante los períodos en que las tasas de crecimiento de las ganancias se desaceleran, generalmente vemos rentabilidad negativa ajustada al riesgo para grupos cíclicos en comparación con grupos defensivos. Además, las empresas con características de alta calidad (por ej., alta rentabilidad) y exposición al factor de momentum generalmente obtienen mejores resultados durante los períodos en que las tasas de crecimiento de las ganancias se desaceleran. Empíricamente, el valor, el tamaño y los grupos de factores cíclicos generalmente no generan rentabilidad atractiva ajustada por la volatilidad hasta que las tasas de crecimiento de las ganancias estén aumentando.

Por supuesto, esto no significa que no habrá oportunidades selectas en el camino ni garantiza que el pasado reflejará perfectamente el futuro, pero dicho análisis ayuda a servir como una hoja de ruta para la construcción del portafolio de renta variable.

Conozca su país

Analizar los estilos y sectores favorables del mercado es importante para determinar la asignación geográfica de renta variable. La composición sectorial y la calidad de las instituciones pueden variar significativamente según la región.

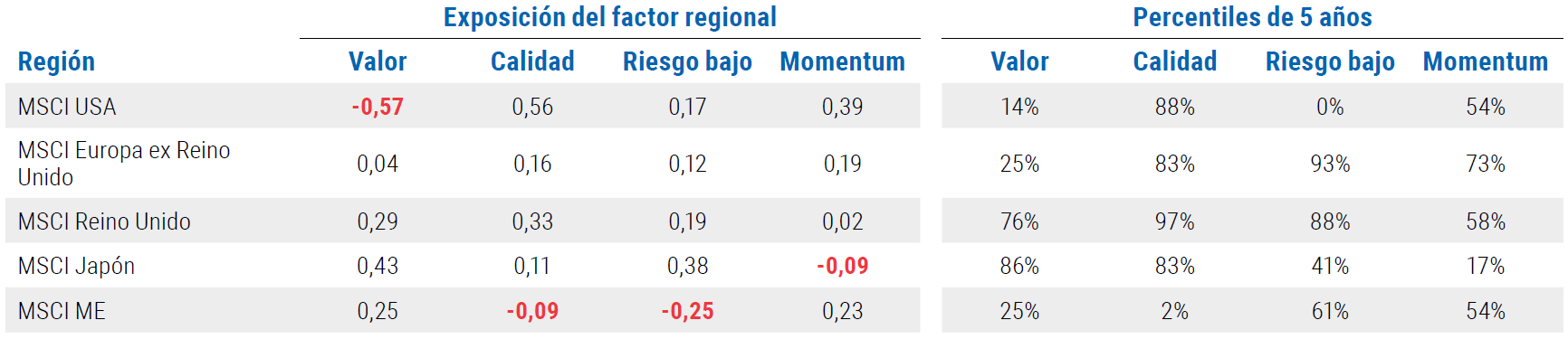

Por ejemplo, al evaluar las principales regiones del mercado de renta variable de acuerdo con la metodología de calificación cuantitativa de renta variable de PIMCO (ver gráfica 4), vemos que la renta variable estadounidense se destaca por su mayor calidad, menor riesgo, mayor impulso y por estar negativamente orientada hacia el valor. Teniendo en cuenta lo que funciona en entornos de crecimiento más lento (véanse los puntos anteriores), es más fácil comprender el rendimiento superior actual del mercado de renta variable estadounidense.

Ejemplo hipotético solo con fines ilustrativos. El modelo PIMCO califica cuantitativamente a cada compañía en el universo MSCI AC World por varias características de factores fundamentales, que luego se agrupan en Calidad, Bajo Riesgo, Valor e Impulso, y capitalización de mercado ponderada por país/región.

Fuente: MSCI, PIMCO al 31 de julio de 2019

Cuando la economía global sufre una desaceleración orientada a la manufactura y al comercio, los mercados no estadounidenses de renta variable, que generalmente tienen una mayor exposición cíclica, tienden a estar más expuestos.

Muchos inversores tienden a creer que los mercados estadounidenses son caros en comparación con Europa, Japón o los mercados emergentes. Sin embargo, es importante tener en cuenta las diferencias de rentabilidad, crecimiento y volatilidad entre las regiones al evaluar la valoración. Es cierto que los mercados de EE. UU. generalmente operan a niveles de valoración absolutos ligeramente superiores al promedio, en función de las futuras relaciones de precio y ganancias. Sin embargo, la rentabilidad sobre el capital (ROE) también está por encima del promedio y entre un 30% y un 50% más en comparación con otras regiones del mundo, mientras que las tasas de crecimiento de las ganancias de los Estados Unidos son comparables y con una volatilidad más baja.

Por supuesto, a medida que el momentum de crecimiento llega a su fin y el crecimiento de las ganancias se vuelve más abundante, es probable que se requiera un cambio en la composición del portafolio de renta variable que asuma una mayor exposición a los sectores cíclicos, de valor y exposición no estadounidense. La volatilidad puede convertirse en un elemento fijo en los mercados de renta variable. Creemos que es temprano para hacer una rotación abrupta hacia un portafolio de renta variable con mayor beta, pero permanecemos cada vez más enfocados para un cambio potencial en el momentum de crecimiento antes de adoptar una postura agresiva en la renta variable.

Conclusiones clave

Estamos en un entorno de ciclo tardío en el que las condiciones macro dan señales cada vez más claras de un deterioro, y este solo hecho requiere una construcción matizada del portafolio. Sin embargo, nuestros modelos macro sugieren que el debilitamiento económico hasta ahora ha sido compensado en gran medida por los bancos centrales de todo el mundo que se han orientado hacia la expansión, lo que ha debilitado considerablemente las condiciones financieras. Como tal, nuestro posicionamiento de portafolio se mantiene relativamente estable en comparación con principios de año, con una postura leve de aversión al riesgo.

Si bien sugerimos que los inversionistas consideren seguir con sus inversiones, destacamos distinciones importantes, y claramente se debe prestar mucha más atención a los atributos de cada activo en el portafolio. Dada la ausencia de signos de recuperación macroeconómica hasta el momento, creemos que la calidad debería aumentar en los portafolios, incluso si el factor ha tenido un rendimiento superior en lo que va del año. ¡Creemos que aún se debe resistir a la tentación de bajar la escalera de la calidad!

De cara al futuro, aún no está claro si la flexibilización de las condiciones financieras logrará cambiar el panorama y, como tal, favorecemos que los portafolios sigan siendo líquidos. Si el momentum macroeconómico mejorara nuevamente, es probable que se haga énfasis en virar hacia rentas variables más cíclicas en el portafolio en lugar de grandes cambios enfocados en beta. Por el contrario, si el impulso macroeconómico continúa desacelerándose, prepararíamos los portafolios para una recesión superficial, pero probablemente larga.

Los autores agradecen a Mukundan Devarajan y Bill Smith por sus importantes contribuciones la asignación sistemática de activos y al análisis del mercado de renta variable, respectivamente.

1 Por ejemplo, tanto los servicios públicos (ejemplo del sector defensivo) como la tecnología (ejemplo del sector de la calidad) han superado a los bancos (ejemplo del sector cíclico/de valor). Return to content

Avisos Legales

La rentabilidad pasada no es garantía ni un indicador confiable de los resultados futuros.

Todas las inversiones conllevan riesgos y pueden perder valor. Invertir en el mercado de bonos tiene riesgos, incluidos los riesgos de mercado, tasas de interés, emisor, crédito, riesgo de inflación y riesgo de liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por los cambios de las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de corta duración; por lo general, los precios de los bonos disminuyen a medida que suben las tasas de interés y los entornos de tasas de interés bajas aumenta dicho riesgo. Las reducciones de la capacidad de las contrapartes de bonos pueden contribuir a reducir la liquidez del mercado y a aumentar la volatilidad de los precios. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. Los títulos soberanos generalmente están respaldados por el gobierno emisor. Las obligaciones de los organismos y autoridades gubernamentales de Estados Unidos están respaldadas en distintos grados, pero, en general, no están respaldadas en su totalidad por el gobierno de los Estados Unidos. No se ofrece garantía para los portafolios que invierten en dichos títulos y sus valores pueden fluctuar. Los bonos atados a la inflación (ILB) emitidos por un gobierno son títulos de renta fija cuyo valor principal se ajusta periódicamente de acuerdo con la tasa de inflación. Pierden valor cuando aumentan las tasas de interés reales. Los Títulos del Tesoro Protegidos contra la Inflación TIPS son ILB emitidos por el gobierno de Estados Unidos. Las rentas variables pueden perder valor debido tanto a las condiciones reales como percibidas del mercado general, y de economía y la industria. La inversión en títulos denominados o domiciliados en el extranjero puede implicar riesgos elevados debido a las fluctuaciones cambiarias y los riesgos políticos y económicos, que pueden aumentar en los mercados emergentes. Las tasas cambiarias pueden fluctuar considerablemente en períodos de tiempo cortos y pueden reducir la rentabilidad de un portafolio. Los commodities conllevan un riesgo mayor como las condiciones de mercado, políticas, regulatorias y naturales, y pueden no ser apropiados para todos los inversores. La inversión en MLP conlleva riesgos diferentes al de las acciones, como por ejemplo, un control limitado y derechos limitados de voto sobre asuntos que afectan a la sociedad. Las MLP son sociedades establecidas en los Estados Unidos y están sujetas a ciertos riesgos tributarios. Pueden surgir conflictos de interés entre los titulares de participaciones comunes, los titulares de participaciones subordinadas y el socio general o el miembro encargado de la gestión. Las MLP pueden verse afectadas por factores macroeconómicos y de otro tipo que afecten al mercado accionario en general, las expectativas de las tasas de interés, la percepción de los inversores respecto de las MLP o el sector energético, cambios en las condiciones financieras de un emisor en particular, o un desempeño desfavorable o deficiente imprevisto de un emisor en particular. Las distribuciones de efectivo de las MLP no están garantizadas y dependen de la capacidad que tenga cada sociedad para generar un flujo de efectivo adecuado. Los títulos respaldados por hipotecas y activos pueden ser sensibles a los cambios de las tasas de interés, sujeto a riesgos de pago anticipado y, a pesar de que por lo general están respaldados por un gobierno, una agencia gubernamental o un garante privado, no hay seguridad de que el garante cumpla con sus obligaciones. Los valores de alto rendimiento de calificación inferior implican un riesgo mayor que los valores de calificación superior; los portafolios que inviertan en ellos pueden estar sujetos a mayores niveles de riesgo de crédito y liquidez que los portafolios que no lo hacen. Los ingresos provenientes de bonos muicipales en los Estados Unidos están exentos de impuestos federales, pero pueden estar sujetos a impuestos estatales y locales y, a veces, al impuesto mínimo alternativo. La calidad crediticia de un valor o grupo de valores concreto no garantiza la estabilidad o seguridad del portafolio en general. La diversificación no es una garantía contra las pérdidas.

El riesgo de gestión es el riesgo de que las técnicas de inversión y los análisis de riesgo aplicados por el gestor de inversiones no produzcan los resultados deseados y que determinadas políticas o eventos puedan afectar las técnicas de inversión disponibles para el gestor en relación con la gestión de la estrategia. No existe ninguna garantía de que estas estrategias de inversión funcionen bajo todas las condiciones de mercado o que sean adecuadas para todos los inversores, y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante periodos bajistas del mercado. Los inversores deben consultar a un profesional de inversión antes de tomar una decisión de inversión.

Los ejemplos hipotéticos y de simulación tienen muchas limitaciones inherentes y, en general, se preparan conforme a los datos retrospectivos. Con frecuencia hay fuertes diferencias entre los resultados simulados y los resultados reales. Hay muchos otros factores relacionados con los mercados en general o con la implementación de una estrategia de inversión específica, los cuales no pueden incluirse en su totalidad en la preparación de resultados simulados y todos pueden afectar negativamente los resultados reales. No existe garantía alguna de que los resultados planteados se conseguirán.

Las estimaciones de rendimiento son solo para fines ilustrativos y no son una predicción o una proyección de rendimiento. Las estimaciones de rendimiento que aquí se muestran son una estimación de lo que las inversiones pueden ganar en promedio en el mediano y largo plazo. Los rendimientos reales pueden ser mayores o menores que los mostrados y pueden variar sustancialmente durante períodos de tiempo más cortos.

Los términos “barato” y “caro” como se usan aquí generalmente se refieren a una clase de activo o valor considerado como sustancialmente subvalorado o sobrevalorado en comparación con su promedio histórico, así como con las futuras expectativas del gestor de inversiones. No hay ninguna garantía de resultados futuros o de que la valoración de títulos garantizará ganancias o protegerá contra las pérdidas.

Alfa es una medida de rendimiento sobre una base ajustada al riesgo y calculada mediante la comparación de la volatilidad (riesgo de precio) de un portafolio frente a su rendimiento ajustado al riesgo conforme a un benchmark; la rentabilidad relativa excedente con respecto al benchmark es alfa. Beta es una medida de sensibilidad del precio frente a las fluctuaciones del mercado. La beta del mercado es 1.

Este material contiene las opiniones del gestor y dichas opiniones están sujetas a cambio sin previo aviso. Este material ha sido distribuido únicamente con fines informativos. Los pronósticos, las estimaciones y determinada información contenida en el presente documento se basan en análisis propios y no deberán considerarse asesoramiento de inversión o recomendación sobre ningún valor, estrategia o producto de inversión en particular. No es posible invertir directamente en un índice no gestionado. La información aquí contenida ha sido obtenida de fuentes consideradas fiables, pero no podemos ofrecer ninguna garantía al respecto. Se prohíbe expresamente la reproducción del presente material de cualquier forma, así como la referencia a este en cualquier otra publicación, sin previo permiso por escrito. PIMCO es una marca comercial de Allianz Asset Management of America L.P. en los Estados Unidos y en todo el mundo. LA NUEVA NEUTRAL es una marca comercial propiedad de Pacific Investment Management Company LLC en Estados Unidos y el resto del mundo. ©2019, PIMCO.