Commodities: Es hora de que despunten

Los commodities suelen tener un buen desempeño al final del ciclo negocios y durante periodos de turbulencia a nivel global, y ofrecen una posible cobertura contra la inflación y las perturbaciones. En la década que siguió a la crisis financiera mundial, persistió una baja inflación y los commodities registraron un desempeño deficiente. Hasta hace poco. En el transcurso del último año, la escasez de oferta inducida por la pandemia y los picos de demanda han elevado la inflación, y las materias primas están empezando a despuntar. Además, la correlación entre la renta variable y la renta fija ha pasado a ser positiva a medida que aumenta la inflación, lo que justifica aún más el aumento de las asignaciones a commodities. Los tres pilares fundamentales que sustentan nuestra opinión son los bajos inventarios de petróleo, los altos roll yields y la diversificación:

Bajos inventarios de petróleo: Los inventarios han descendido a niveles bajos en medio de la creciente demanda motivada por la reapertura tras la COVID y el rezago de la oferta. Este desequilibrio es más agudo en los mercados de energía, donde los productores, ante las restricciones ambientales y la escasa rentabilidad, han invertido poco en la perforación de nuevos pozos, tanto de petróleo de esquisto como de petróleo convencional. A su vez, los precios se han incrementado. Y el impacto de los mayores costos de la energía se hace sentir en la subida de precios de otros commodities. La producción de metales básicos —fundamental para que el mundo abandone los combustibles fósiles— es muy intensiva en energía. Por otra parte, el gas natural se utiliza para producir fertilizantes de amoníaco, un costo clave de los productos agrícolas. Para satisfacer la demanda actual y proyectada, los productores de energía tendrán que invertir en nueva capacidad. Pero creemos que esperarán a poner en marcha más plataformas hasta que estén seguros de que la solidez de los precios será duradera.

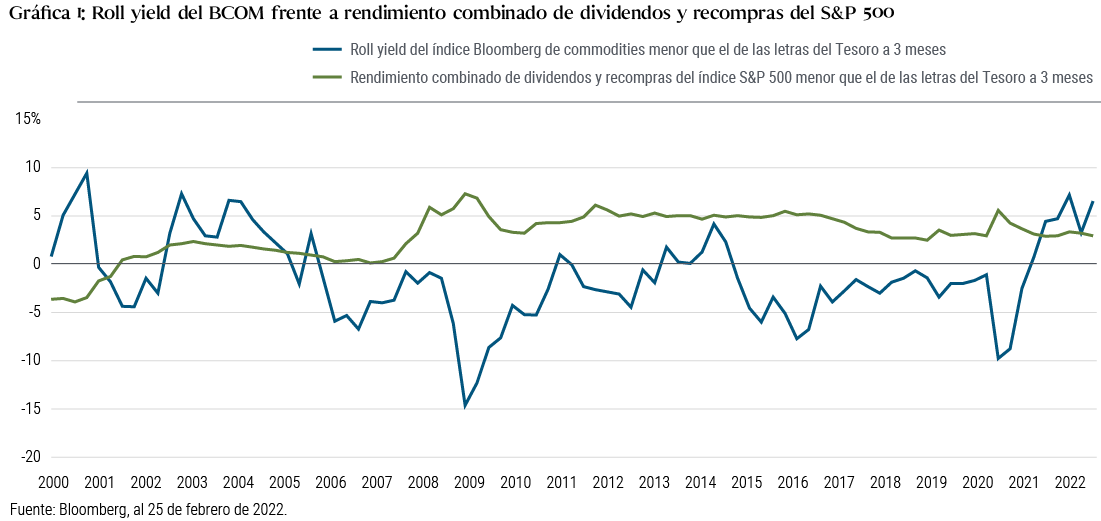

Altos roll yields: En consonancia con la reducción de inventarios, la mayoría de los principales mercados de commodities se encuentran en un estado de backwardation (los precios a plazo son más bajos que los precios a contado), que es el indicador histórico más fuerte de la rentabilidad futura. El promedio actual de "roll yield" (derivado de la renovación de un contrato a largo plazo de menor precio en un contrato a corto plazo de mayor precio) del índice Bloomberg de commodities (BCOM) es más de un 5% positivo —es decir, superior al rendimiento combinado de recompras y dividendos netos del índice S&P 500—. Este es el nivel más alto de backwardation después de ajustar las tasas a corto plazo desde principios de la década de 2000, que precedió al último superciclo de commodities. Si bien creemos que es prematuro hablar de un superciclo, ya que el aumento de precios acabará generando más oferta, las inversiones en commodities para cubrir los riesgos de inflación son más atractivos cuando el carry significa un estímulo.

Diversificación en medio de la inflación: Los commodities históricamente han brindado una diversificación crucial para los inversionistas a medida que avanza el ciclo de negocios, y la inflación se convierte en un factor impulsor dominante de los precios de los activos en lugar del crecimiento. Sin duda, mientras que las clases de activos nominales, como la renta variable y la renta fija, han respondido negativamente a las fluctuaciones de la inflación, los activos reales, como los commodities, históricamente por lo general han sido eficaces como coberturas contra la inflación. Ante un cambio inesperado del 1% en la inflación, históricamente los commodities han generado una rentabilidad excedente de más del 7%.Nota al pie[i]

El último ciclo de aumentos por parte de los bancos centrales en 2018 fue una excepción. Los commodities no lideraron la rentabilidad de los activos en gran medida. En ese momento, el incesante ascenso de la producción de petróleo de esquisto hizo que bajaran los costos y, con ello, los rendimientos de todos los commodities. Creemos que esta vez volverán las tendencias históricas de los precios de los commodities y que el ciclo de estos ha comenzado. En enero y febrero, cuando los mercados se enfrentaron a los ajustes de precios como consecuencia de un endurecimiento más rápido de la política monetaria de los bancos centrales, tanto la renta variable como la renta fija experimentaron dificultades en general, mientras que la mayoría de los índices de commodities subieron entre un 15% y un 22%.

Riesgo geopolítico

En este contexto se han venido produciendo los recientes acontecimientos relacionados con Rusia y Ucrania. Aunque la producción de energía no se ha interrumpido hasta ahora y por el momento las sanciones tienen por objeto evitar la suspensión de los suministros actuales, las exportaciones se están viendo afectadas negativamente por las preocupaciones en torno al transporte, los seguros y el crédito. Por lo tanto, las sanciones a las exportaciones rusas no necesariamente significarán un descenso de la disponibilidad. Además, es probable que limiten el flujo de capital y tecnología a las empresas rusas de extracción de petróleo, gas y minerales. Creemos que esto determinará la tendencia de los precios de la energía y los materiales a largo plazo. Con la suspensión por parte de Alemania de la revisión del gasoducto Nordstream 2, es probable que gran parte de la volatilidad que hemos observado en el sector del gas natural este último año continúe en el futuro previsible. El retorno del petróleo iraní a los mercados, en caso de que se cierre un acuerdo nuclear en las próximas semanas, probablemente conduciría a un retroceso a corto plazo de los precios del petróleo, pero no debería de afectar las cuestiones seculares más importantes en juego.

Conclusiones en materia de inversión

Consideramos que hay razones de peso para mayores asignaciones a los commodities en los portafolios de inversión. Actualmente, hay una subasignación de inversionistas e índices de renta variable a commodities en relación con los promedios históricos. Sin embargo, prevemos que durante el próximo año el principal factor impulsor de la renta variable y la renta fija sea una inflación elevada y volátil —más que el crecimiento—, lo que convierte a los commodities en una posible y valiosa cobertura para la cartera tradicional 60/40. Además, el actual desequilibrio entre la oferta y la demanda y los elevados roll yields constituyen vientos favorables para una posición destacada de los commodities.

Greg E. Sharenow y Andrew DeWitt son gestores de portafolios especializados en commodities y activos reales. Ambos son colaboradores regulares del blog de PIMCO.

Para obtener más información sobre los commodities y la inflación, visite nuestra página de Tasas de interés e inflación.

Autores

Avisos Legales

Todas las inversiones implican riesgos y pueden perder valor. Los commodities presentan mayores riesgos, como los de mercado, político, normativo y de condiciones naturales, y pueden no ser adecuados para todos los inversionistas. Los derivados y los derivados vinculados a los precios de los commodities pueden implicar ciertos costos y riesgos, como los de liquidez, tasas de interés, mercado, crédito y gestión, así como el de que una posición no pueda cerrarse cuando sea más ventajosa. Los instrumentos derivados vinculados a los precios de los commodities pueden implicar costos y riesgos adicionales, como los de cambios en la volatilidad de los índices de referencia o factores que afectan a un sector o un commodity en particular, como sequías, inundaciones, condiciones meteorológicas, enfermedades del ganado, embargos, aranceles y acontecimientos económicos, políticos y normativos a nivel internacional. Invertir en derivados puede causar pérdidas mayores que la cantidad invertida. La diversificación no es una garantía contra pérdidas.

Las previsiones, las estimaciones y cierta información que contiene el presente documento se basan en investigaciones propias y no deben considerarse como una asesoría de inversión, una oferta o invitación, o una compraventa relacionada con un instrumento financiero. Además, tienen ciertas limitaciones inherentes y, a diferencia de un historial de desempeño, no reflejan las negociaciones reales y las restricciones de liquidez, ni las comisiones u otros costos. Las referencias a resultados futuros no deben interpretarse como estimaciones o promesas de los resultados que podría alcanzar el portafolio de un cliente.

Las declaraciones relacionadas con las tendencias de los mercados financieros o las estrategias de portafolio se basan en las condiciones actuales, que pueden fluctuar. No existe ninguna garantía de que estas estrategias de inversión funcionen en todas las condiciones de mercado o sean adecuadas para todos los inversionistas, por lo que cada uno de ellos debe evaluar su capacidad para invertir a largo plazo, especialmente durante períodos bajistas del mercado. Las perspectivas y las estrategias están sujetas a cambios sin previo aviso.

Las repercusiones a largo plazo de la COVID-19 sobre los mercados de créditos y la actividad económica mundial siguen siendo inciertas puesto que dependen de la evolución de los tratamientos, las medidas gubernamentales y otros factores de carácter económico. Las opiniones aquí expresadas se refieren a la fecha de su divulgación y es posible que no reflejen la evolución reciente del mercado.

No es posible invertir directamente en un índice no gestionado.