Conclusiones clave de las Perspectivas Cíclicas: Mercados tensos, bonos resilientes

Tras superar uno de los peores años registrados en todas las clases de activos, los inversionistas deberían de encontrar más motivos de optimismo en 2023, incluso cuando la economía global enfrenta desafíos.

En la última edición de nuestras Perspectivas cíclicas, tituladas “Mercados tensos, bonos resilientes”, analizamos cómo estamos invirtiendo en un contexto de probable recesión mientras los bancos centrales siguen luchando contra la inflación. Esta publicación de blog resume nuestras opiniones sobre los próximos seis a doce meses.

Contexto económico

La actividad económica ha sido más resiliente de lo esperado, pero las perspectivas se han deteriorado. Las condiciones financieras se han endurecido, y nuestras perspectivas del escenario base apuntan a modestas recesiones en los mercados desarrollados (MD).

Se destacan tres temas económicos clave:

- Es probable que la inflación se modere, y los riesgos de las perspectivas de inflación parecen más equilibrados que hace varios meses.

- Los bancos centrales parecen más dispuestos a mantener sus políticas en niveles restrictivos que a llevarlas a esos niveles.

- Las recesiones superficiales no serán del todo inofensivas, ya que seguramente aumentará el desempleo.

Es probable que el Reino Unido ya esté en recesión. Prevemos que le sigan la zona del euro, Estados Unidos y Canadá —estos dos últimos un poco más tarde, en el primer semestre de 2023—.

Creemos que la inflación general en la zona del euro y en el Reino Unido —que aparentemente va evolucionando igual que la de Estados Unidos, con cierto retraso— alcanzó un máximo ligeramente superior al 10% en el cuarto trimestre de 2022, mientras que es probable que la inflación del IPC (índice de precios al consumidor) de Estados Unidos se haya situado en un máximo cercano al 9% a mediados de ese año.

Estimamos que los bancos centrales de los MD seguirán subiendo sus tasas de interés durante el próximo trimestre aproximadamente. A medida que avance 2023, la inflación se modere y el desempleo aumente, la necesidad de una política restrictiva será menos evidente.

Puesto que Estados Unidos aparentemente va a la cabeza de las tendencias inflacionarias en los MD y que la inflación podría bajar más rápido en ese país que en el resto del mundo, la Reserva Federal podría ser el primer banco central en considerar un recorte de tasas en el segundo semestre de 2023.

La reapertura de China también puede constituir un factor favorable para la economía global y podría acelerar la mitigación de las perturbaciones de la cadena de suministro.

Implicaciones de inversión

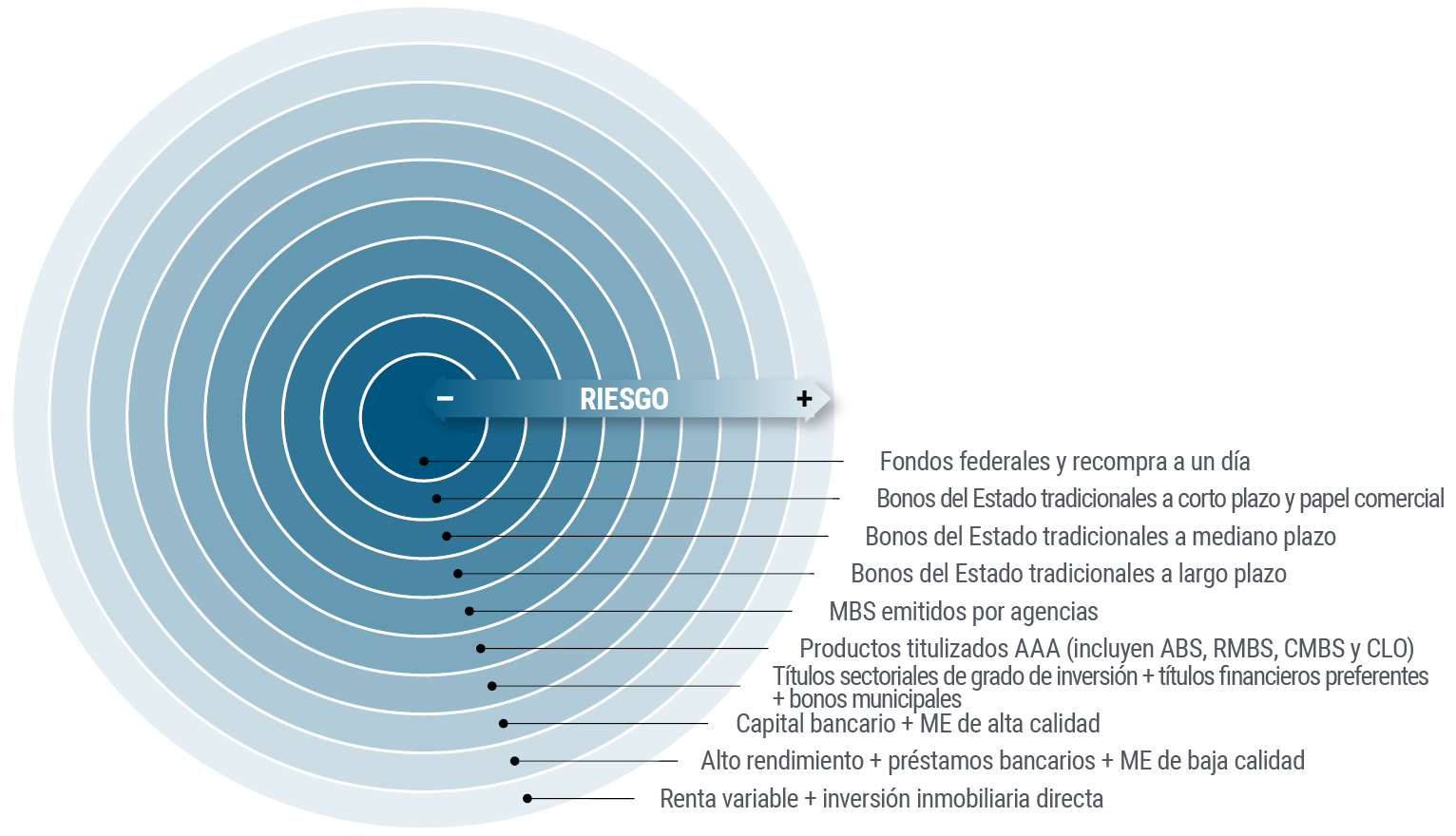

En nuestro marco de inversión de círculos concéntricos, donde el riesgo aumenta hacia el borde, estamos priorizando las inversiones más cercanas al centro, enfocándonos en los sectores de renta fija de alta calidad que ofrecen rendimientos más atractivos que los registrados en varios años anteriores. Procuramos hacer resilientes los portafolios, centrándonos en valores que podrían soportar incluso una recesión más fuerte.

Dentro de nuestro marco, cualquier variación del precio de los préstamos en el centro —empezando por las tasas de interés de referencia de los bancos centrales— genera ondas que se irradian hacia el exterior y repercuten en los precios de los activos de riesgo en el perímetro.

La incertidumbre en torno a las perspectivas de la Reserva Federal debería ser mucho menor en 2023. Si la Reserva Federal y otros bancos centrales pueden convencer a los inversionistas de la resiliencia de los activos en el centro, se supone que estos obtendrían buenos resultados y esto repercutiría en una mejora de los rendimientos en los círculos exteriores. Pero si se pierde la confianza en el control de la inflación y los responsables de formular políticas se ven obligados a subir las tasas más de lo previsto, esto tendrá consecuencias negativas en los círculos exteriores.

El ajuste de precios en la curva de rendimiento en 2022 ha aumentado el atractivo de los bonos a corto plazo en el centro de estos círculos.

En nuestro escenario base, esperamos un rango de rendimientos de entre el 3,25% y 4,25% para los títulos del Tesoro estadounidense a 10 años, y mayor según los escenarios económicos para 2023, con la idea de adoptar una posición neutra en términos de duración —un indicador del riesgo de tasas de interés— o mantener una posición táctica subponderada en los niveles actuales.

Seguimos teniendo una opinión positiva sobre los valores respaldados por hipotecas (MBS) emitidos por agencias de Estados Unidos, activos de alta calidad y con márgenes relativamente atractivos que se podrían beneficiar de un descenso previsto de la volatilidad de las tasas de interés.

En cuanto al crédito y los productos estructurados, seguimos favoreciendo firmemente el posicionamiento de mayor calidad y liquidez en los portafolios tradicionales. Los mercados de crédito privados, cuyo reajuste de precios puede ser más lento que el de los mercados públicos, pueden correr el riesgo de sufrir nuevos descensos a corto plazo, pero con un enfoque paciente se pueden aprovechar oportunidades más adelante.

Dado que cualquier recesión podría poner en jaque a los activos de mayor riesgo, actuamos con prudencia en las áreas de los mercados financieros más sensibles desde el punto de vista económico, como la de préstamos bancarios a tasa variable. La renta variable ha perdido atractivo ante la subida de las tasas de interés.

Aunque las valoraciones de los mercados emergentes (ME) se consideran históricamente baratas y estos mercados parecen estar preparados para tener un buen desempeño en el futuro, seguimos siendo cautelosos ya que mucho aún depende de la capacidad de la Reserva Federal para controlar la inflación y la capacidad de China para reactivar su actividad económica.

Para más información sobre nuestras perspectivas de la economía global y las implicaciones de inversión para el próximo año, lea nuestras Perspectivas cíclicas,"Mercados tensos, bonos resilientes".

Tiffany Wilding es economista y dirige el Foro Cíclico de PIMCO; Andrew Balls desempeña el cargo de CIO Global Fixed Income.

Avisos Legales

Todas las inversiones implican riesgos y pueden perder valor. Invertir en el mercado de bonos tiene riesgos, incluidos los de mercado, tasas de interés, emisor, crédito, inflación y liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por las variaciones en las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de menor duración; por lo general, los precios de los bonos disminuyen a medida que suben las tasas de interés, y los entornos de tasas de interés bajas aumentan este riesgo. Las reducciones en la capacidad de las contrapartes de bonos pueden motivar que la liquidez del mercado disminuya y la volatilidad de precios aumente. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. La renta variable puede perder valor debido a las condiciones generales del mercado, la economía y el sector, tanto reales como percibidas. La inversión en títulos denominados o domiciliados en el extranjero puede implicar riesgos elevados debido a las fluctuaciones cambiarias y a los riesgos políticos y económicos, que pueden aumentar en los mercados emergentes. Los valores respaldados por hipotecas y activos pueden ser sensibles a las variaciones de las tasas de interés y estar expuestos al riesgo de pago anticipado y, a pesar de que por lo general están respaldados por un gobierno, una agencia gubernamental o un garante privado, no hay seguridad de que el garante cumpla con sus obligaciones. Los valores respaldados por hipotecas de agencias estadounidenses, como los emitidos por Ginnie Mae (GNMA), están respaldados por la entera fe y crédito del gobierno de los Estados Unidos. Los valores emitidos por Freddie Mac (FHLMC) y Fannie Mae (FNMA) brindan una garantía de agencia de pago oportuno del capital y los intereses, pero no están respaldados por la entera fe y crédito del gobierno de los Estados Unidos. El crédito privado involucra inversiones en valores no cotizados en bolsa que pueden estar expuestos al riesgo de iliquidez. Los portafolios que invierten en crédito privado pueden estar apalancados e incurrir en prácticas de inversión especulativas que aumentan el riesgo de pérdida de la inversión. La diversificación no es una garantía contra pérdidas.

La calidad crediticia de un valor o grupo de valores concreto no garantiza la estabilidad o seguridad del portafolio en general.

Aquí, los términos “barato(a)” y “caro(a)” generalmente se refieren a un instrumento o una clase de activos que se considera sustancialmente subvalorado(a) o sobrevalorado(a) en comparación tanto con su promedio histórico como con las expectativas del gestor de inversiones. No hay ninguna garantía en cuanto a los resultados futuros ni de que la valoración de un instrumento asegure una ganancia o proteja contra una pérdida.

Las previsiones, las estimaciones y cierta información que contiene el presente documento se basan en investigaciones propias y no deben considerarse como una asesoría de inversión, una oferta o invitación, o una compraventa relacionada con un instrumento financiero. Además tienen ciertas limitaciones inherentes y, a diferencia de un historial de desempeño, no reflejan las negociaciones reales ni las restricciones de liquidez, así como tampoco las comisiones u otros costos. Las referencias a resultados futuros no deben interpretarse como estimaciones o promesas con respecto a los resultados que podría alcanzar el portafolio de un cliente.

Las declaraciones relacionadas con las tendencias de los mercados financieros o las estrategias de portafolio se basan en las condiciones actuales, que pueden fluctuar. No existe ninguna garantía de que estas estrategias de inversión funcionen en todas las condiciones de mercado o sean adecuadas para todos los inversionistas, por lo que cada uno de ellos debe evaluar su capacidad para invertir a largo plazo, especialmente durante períodos bajistas del mercado. Antes de tomar una decisión, los inversionistas deben consultar a un profesional en la materia. Las perspectivas y las estrategias están sujetas a cambios sin previo aviso.

PIMCO, en general, ofrece servicios a instituciones, intermediarios financieros e inversionistas institucionales calificados. Los inversionistas individuales deben consultar a su asesor financiero para elegir las opciones de inversión más adecuadas para ellos. Este material contiene las opiniones del gestor, que están sujetas a cambio sin previo aviso. Se distribuye solo a título informativo. Los pronósticos, las estimaciones y cierta información que contiene el presente documento se basan en investigaciones propias y no deben considerarse como una asesoría o recomendación de inversión respecto a un valor, una estrategia o un producto en particular. Esta información se obtuvo de fuentes consideradas fiables, pero no ofrecemos ninguna garantía al respecto. Se prohíbe reproducir de cualquier forma el presente material ya sea en su totalidad o en parte, así como hacer referencia a él en cualquier otra publicación, sin previo permiso por escrito. PIMCO es una marca comercial de Allianz Asset Management of America LLC en los Estados Unidos y el resto del mundo. ©2023, PIMCO.

CMR2023-0103-2661019