Resumen

- Nos inclinamos por los sectores menos cíclicos y de mayor calidad que en nuestra opinión serán más resilientes a la dinámica de la etapa tardía del ciclo, por ejemplo, los de atención sanitaria y productos farmacéuticos. Además, seguimos prefiriendo a las empresas de semiconductores, aunque probablemente los créditos resilientes de los sectores de viajes y ocio repunten debido a la continua reapertura económica.

- Las estrategias de mitigación de la inflación, incluidas las referentes a los commodities y determinadas divisas, son un ingrediente esencial para los portafolios multiactivos en el entorno de la actual etapa tardía del ciclo, especialmente cuando el mundo se enfrenta a presiones de precios por la guerra en Ucrania.

- Las perspectivas de una contracción monetaria continua han creado más valor en los mercados de renta fija, aunque otros contratiempos nos motivan a considerar con cautela los bonos de gobierno, especialmente en los mercados desarrollados. Además, los activos como el dinero en efectivo pueden servir como reserva para capitalizar las perturbaciones.

Actualmente, los inversionistas están enfrentando una economía mundial en la última fase de su ciclo de negocios. El crecimiento subyacente parece sólido, pero cada vez más vulnerable a los riesgos a la baja, lo que lleva a revisar muchas de las previsiones de crecimiento en función de estos riesgos. La inflación, que ya era alta, ha seguido aumentando, y los mercados han descontado en los precios un rápido endurecimiento monetario a medida que los bancos centrales se apresuran a controlar las subidas de precios.

Los indicadores de ciclo de negocios de PIMCO, basados en datos que abarcan una amplia gama de factores macroeconómicos y de mercado, apuntan ahora a una probabilidad del 98% de que la economía mundial se encuentre en la segunda mitad de la expansión económica. Sin embargo, aunque nos encontramos en un entorno de ciclo tardío, nuestra hipótesis de base no incluye una recesión global en 2022 (aunque reconocemos riesgos significativos a la baja para el crecimiento en varias regiones, incluida Europa; para más detalles, lea nuestras últimas perspectivas cíclicas, “Antiequilibrio”). Los balances de los hogares y las empresas en general son saludables, la demanda reprimida de servicios aún no se ha satisfecho y es necesario seguir invirtiendo en infraestructura y energía. Sin embargo, la Reserva Federal de EE. UU. y muchos otros bancos centrales han dejado claro que ahora su tarea principal es controlar la inflación. Ante esto, las condiciones financieras se están endureciendo, sacando a los mercados de las condiciones monetarias flexibles y fiables a las que se habían acostumbrado.

En la economía real, la escasez de oferta persiste en áreas que van desde la mano de obra hasta los semiconductores. A pesar de las esperanzas de una mejora continua en 2022, la guerra en Ucrania ha trastocado aún más las cadenas de suministro y ha hecho que se disparen los precios de los commodities. Prevemos que la elevada inflación siga motivando a los bancos centrales a subir las tasas de interés, y que esto generará diferenciación entre las clases de activos y dentro de ellas.

En el caso de los activos financieros, el comportamiento del ciclo tardío históricamente ha favorecido a la renta variable y a los commodities sobre la duración y el crédito, aunque con rendimientos más moderados y una mayor volatilidad en en general.

Temas clave en los portafolios multiactivos

Descargue nuestro folleto para inversores y conozca cómo estamos posicionando nuestros portafolios en las clases de activos globales.

En los portafolios multiactivos de PIMCO, estamos siguiendo el manual de estrategias clásico para la etapa tardía del ciclo. Hemos reducido nuestra exposición general a la beta para reflejar la menor rentabilidad y la mayor volatilidad que esperamos en este entorno. Desde la perspectiva de la asignación transversal de activos, preferimos la renta variable a la duración y el crédito corporativo; y dentro de las clases de activos, hacemos hincapié en las exposiciones de mayor calidad. Por último, mantenemos la exposición a activos que podrían beneficiarse de una mayor inflación y ayudar a diversificar los portafolios, como los commodities y determinadas divisas.

Renta variable

Durante el último año, muchas acciones más baratas y más orientadas cíclicamente han generado fuertes rendimientos gracias al sólido crecimiento económico y al apetito por el riesgo. Pero de cara al futuro, preferimos las empresas menos cíclicas y de mayor calidad que creemos que serán más resilientes a la dinámica de la etapa tardía del ciclo. Buscamos empresas con un flujo de caja, una rentabilidad y ventas constantes que probablemente puedan hacer frente a periodos de incertidumbre económica.

Además, hemos desplazado las asignaciones hacia sectores con estas características, como los de atención sanitaria y productos farmacéuticos. Las empresas de estos sectores tienden a ser menos sensibles a las tasas y están menos expuestas a los aumentos de costos de los insumos, a la eliminación de los estímulos fiscales y las tendencias a la baja de la demanda causadas por la pandemia. También continuamos inclinándonos por las empresas de semiconductores, que históricamente han sido bastante cíclicas, pero han mejorado sus balances y deberían verse beneficiadas por condiciones favorables seculares que las harán menos sensibles al crecimiento económico general durante el próximo ciclo.

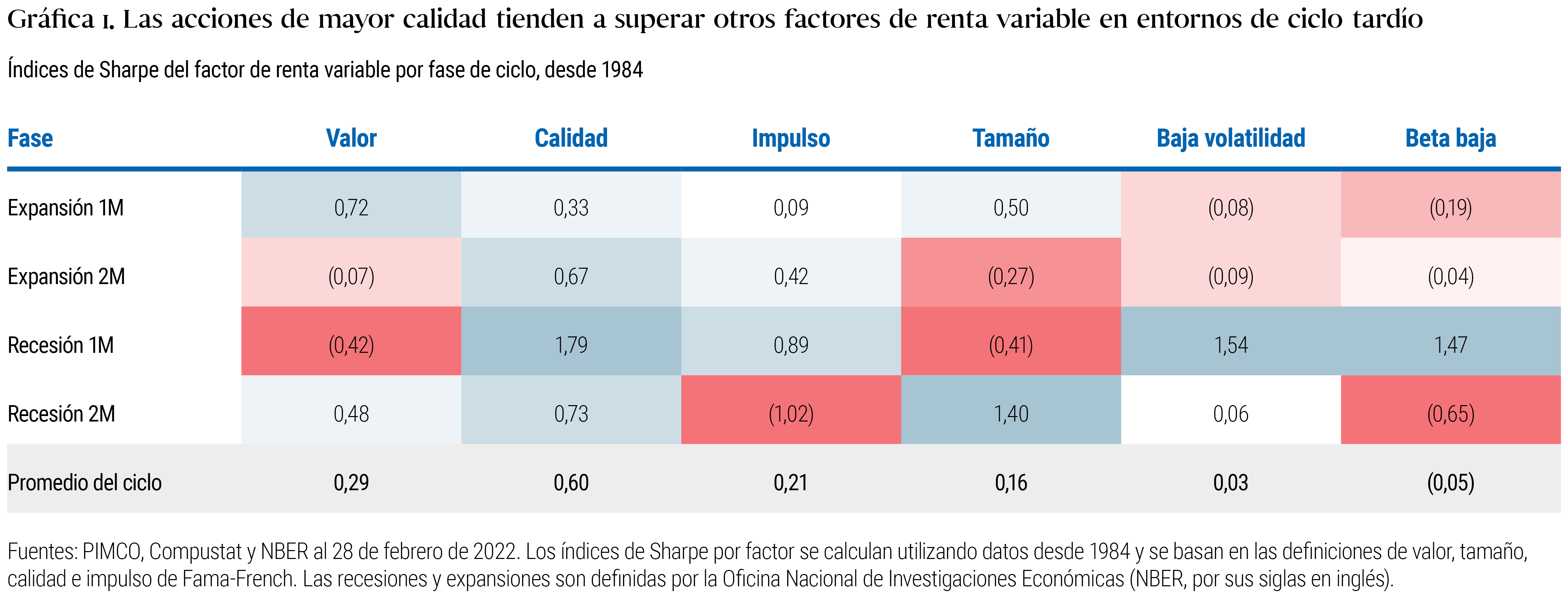

Si se evalúa la renta variable por factores, las acciones de calidad históricamente han ofrecido los mejores rendimientos ajustados al riesgo durante esta parte del ciclo, mientras que las acciones de valor y de baja capitalización por lo general han ido a la zaga (véase el Gráfico 1).

Un portafolio puede sobreponderar la calidad sin descartar a las oportunidades de crecimiento. Pero los inversionistas deberían ampliar su enfoque más allá de las tasas de crecimiento generales y centrarse también en la calidad de la expansión de las ganancias. Esto puede diferenciar a las empresas verdaderamente generadores de efectivo de aquellas cuyo crecimiento de las ganancias por acción es un mero artificio contable.

En los portafolios de PIMCO, comenzamos con una criba cuantitativa sistemática que selecciona a las empresas con base en su valoración ajustada a la generación de efectivo. Esto nos permite encontrar no solo empresas de alta calidad, sino también aquellas con un alto crecimiento que cotizan con un descuento en múltiplos ajustados. Utilizamos tres criterios adicionales: 1) bajo nivel de deuda, ya que un balance limpio debe ayudar a las empresas a operar en entornos inciertos debido a una mayor flexibilidad; 2) márgenes altos y estables, ya que las empresas que tienen un historial de mantenimiento o expansión de sus márgenes por lo general son capaces de replicar ese desempeño en las partes más difíciles del ciclo; y 3) alta generación de flujo de efectivo libre, ya que las empresas capaces de generar efectivo pueden movilizarlo en la forma dividendos, recompras o nuevas inversiones para impulsar su crecimiento.

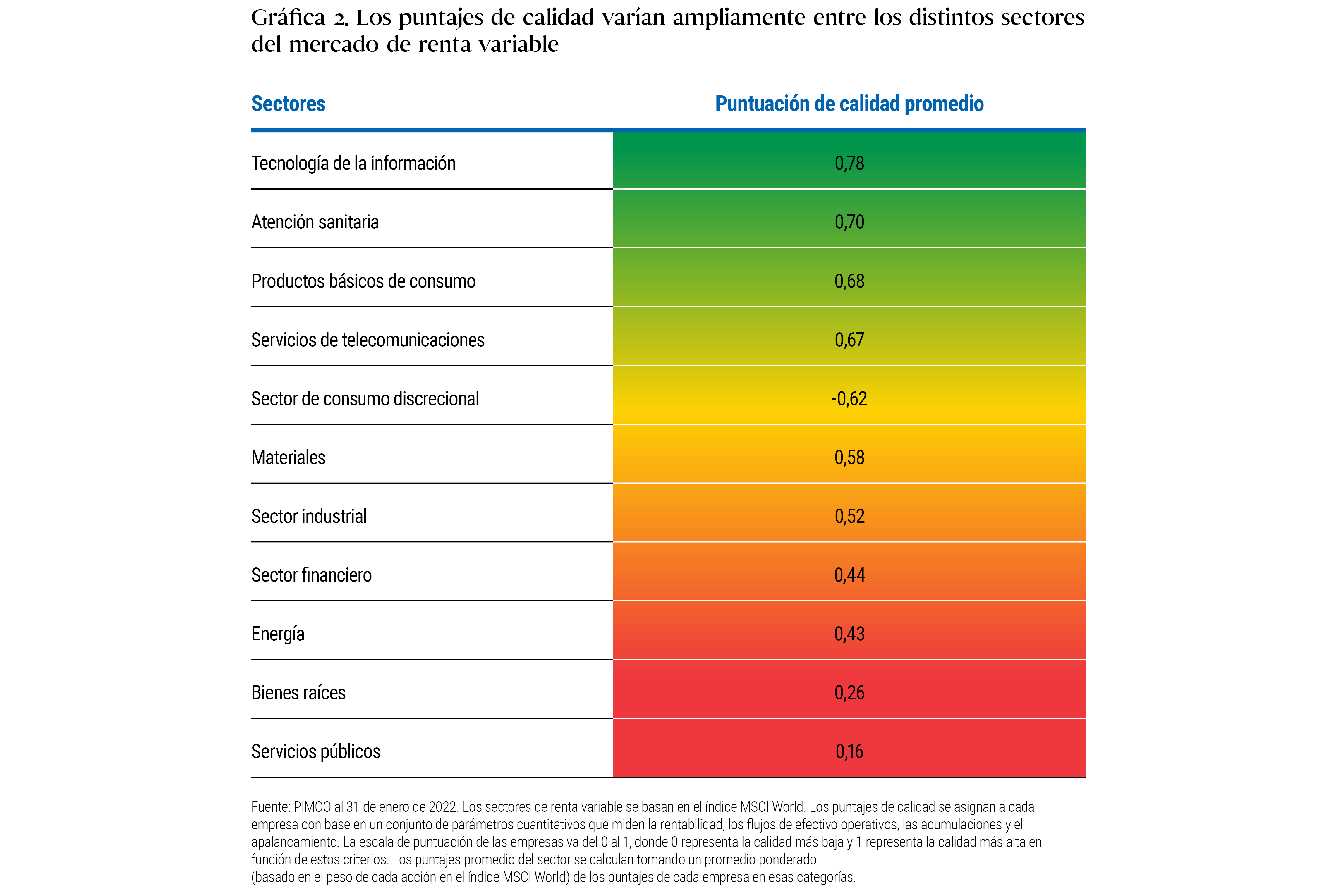

Nuestro siguiente paso es cualitativo: evaluamos a las empresas para asegurarnos de que la dinámica del sector es favorable, de que se ajustan a nuestras opiniones macroeconómicas y temáticas, y de que no hay señales de alarma. Si observamos los distintos sectores de renta variable, encontramos una amplia gama de puntajes de calidad promedio de las empresas que los componen, lo que subraya la importancia del análisis a nivel macroeconómico, sectorial y empresarial (véase la Gráfica 2). Este marco puede ayudar a los inversionistas a operar en entornos de ciclo tardío a medida que se orientan hacia la calidad en sus asignaciones de acciones.

Crédito y tasas

Vemos determinadas oportunidades en los mercados de créditos, y nos enfocamos en empresas que deberían beneficiarse de unos balances sólidos y una liquidez saludable. La reciente ampliación de los diferenciales ha creado valor en ciertos sectores, como el financiero, que en nuestra opinión están poco expuestos al riesgo de incumplimiento. Mientras tanto, los créditos resilientes en los sectores de viajes y ocio han aumentado debido a la continua reapertura económica, pero todavía se encuentran en niveles anteriores a la pandemia.

El rápido endurecimiento monetario reflejado en los precios ha creado más valor en los mercados de renta fija, pero esta clase de activos sigue enfrentando una inflación elevada, un crecimiento robusto y un aumento de la oferta de bonos de gobierno debido a que los bancos centrales comienzan a reducir sus balances. Sin embargo, desde hace mucho tiempo los bonos han servido como un factor de diversificación de los portafolios multiactivos, y el alza de las tasas de interés permitirá que sigan desempeñando este papel. Estamos modestamente subponderados en duración en los mercados desarrollados, y preferimos participar en operaciones de valor relativo en los mercados emergentes (ME) donde vemos una mayor dispersión entre los países a lo largo del ciclo al alza en comparación con aquellos que aún están a la zaga en la curva. Pero si hay más señales de una desaceleración económica, esperamos que la duración se vuelva más atractiva.

Activos reales y divisas

Las mitigación de la inflación es otro ingrediente esencial de los portafolios multiactivos en una etapa tardía del ciclo, especialmente cuando el mundo se enfrenta a presiones de precios por la guerra, como está ocurriendo hoy. Nos inclinamos por múltiples fuentes de mitigación del riesgo de inflación, y en nuestros portafolios tenemos posiciones a largo plazo en una canasta diversificada de monedas vinculadas a los commodities; y también poseemos activos reales, por ejemplo, commodities.

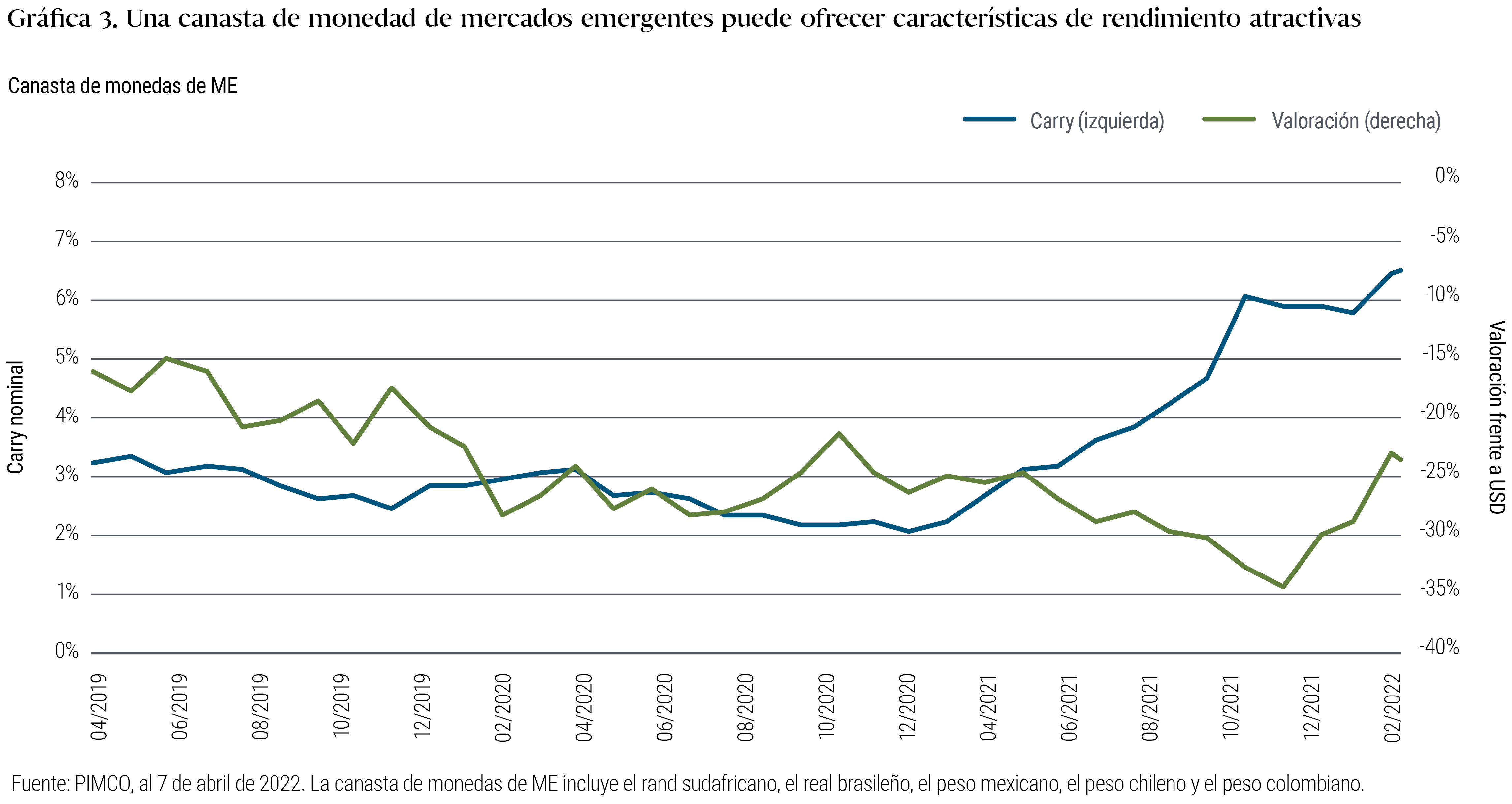

Consideramos particularmente atractivas las divisas ligadas a los commodities de los mercados emergentes, ya que ofrecen niveles de carry de una década y están en condiciones de apreciarse. Por ejemplo, nuestra selecta canasta de monedas de mercados emergentes actualmente obtiene un rendimiento mayor al 6,5%, según datos de Bloomberg (véase la Gráfica 3). A diferencia de las acciones y los bonos, que tienden a verse en dificultades en un entorno de tasas de interés al alza, dichas monedas podrían beneficiarse de las subidas de las tasas. Esto se debe en parte a que muchos países de los mercados emergentes iniciaron sus ciclos de alzas antes que sus contrapartes de los mercados desarrollados y, en nuestra opinión, deberían mantener una atractiva ventaja de rendimiento incluso cuando las tasas de los países desarrollados suban. Además del convincente perfil de rendimiento, las valoraciones de muchas divisas de los mercados emergentes se encuentran en sus niveles más atractivos en una década. Por ejemplo, algunas divisas que mantenemos se cotizan con descuentos sobre su valor razonable de hasta el 50%, según el modelo de valoración interno de PIMCO.

La guerra en Ucrania representa un choque de oferta masivo en el mercado de commodities. Dado que las sanciones y otras restricciones limitan las transacciones con Rusia, los importadores deben encontrar fuentes alternativas de energía, metales y productos agrícolas. En nuestra opinión, es probable que las sanciones duren algún tiempo, por lo que los principales exportadores de commodities deberían estar en condiciones de beneficiarse de una demanda constante y precios más altos el futuro previsible; y sus monedas también deberían beneficiarse.

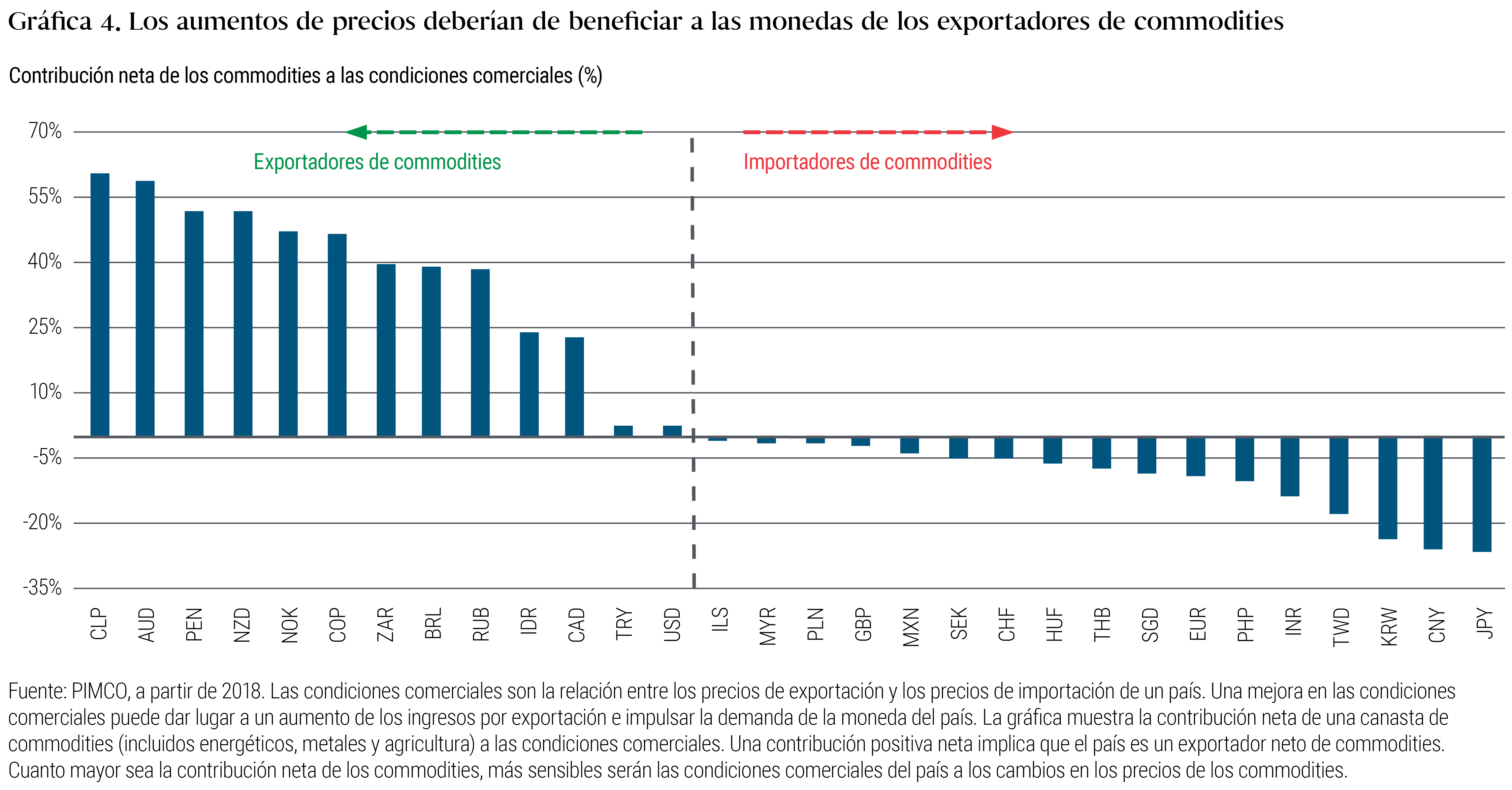

La mayoría de las monedas en nuestros portafolios multiactivos son las de grandes exportadores de commodities, tanto de mercados emergentes como de mercados desarrollados, y cada país juega un papel importante como fuente de suministro de los commodities rusos desplazados (véase la Gráfica 4). Por ejemplo, nos atraen las monedas de ciertos países latinoamericanos que se combinan para exportar petróleo, metales, minerales y commodities suaves.

El conflicto en Ucrania también ha añadido más presión a la transición a la energía verde en el mundo, puesto que la independencia energética ahora también es una prioridad. Rusia representa el 14% de la oferta mundial de petróleo y es el segundo mayor productor de gas natural. Rusia ya no se considera un proveedor confiable, y Europa, que importa el 40% de su gas natural de este país, está tratando de cambiar a otras fuentes de energía, que son difíciles de encontrar. El hecho de que a nivel mundial el gasto del capital se haya quedado rezagado y los inventarios de energéticos y commodities industriales se encuentren un nivel bajo nos lleva a prever que habrá un déficit estructural en el mercado durante un largo período.

Es de suponerse que esta dinámica mantendrá elevados los precios de los commodities en el futuro previsible, y en nuestros portafolios multiactivos hemos añadido una exposición táctica al petróleo y otros commodities. A largo plazo, dado que el conflicto geopolítico ha reforzado los argumentos a favor de la energía verde, seguimos viendo muchas oportunidades atractivas para invertir en sectores que se beneficiarán de esa transición en el horizonte secular.

Conclusiones en materia de inversión

En PIMCO, estamos convencidos de que la economía se encuentra en sus últimas fases de expansión y estamos invirtiendo en consecuencia. Aunque siempre es difícil prever cuándo cambiará el ciclo, creemos que hay un manual de estrategias que los inversionistas pueden seguir para ayudar a construir portafolios multiactivos. En un mundo de desaceleración del crecimiento, condiciones financieras más estrictas, inflación creciente y aumento de las tensiones geopolíticas, los inversionistas deberían centrarse en empresas de mayor calidad, tanto en los mercados de renta variable como en los de deuda, cuyos modelos de negocio puedan superar los obstáculos en el camino. Asimismo, deberían buscar exposición a activos que puedan mitigar nuevas presiones sobre los precios, como son los commodities y las divisas de los mercados emergentes. Por último, pueden prepararse para una mayor volatilidad del mercado manteniendo la exposición a activos que tienden a diversificar los portafolios en los períodos de fuga hacia la calidad, como la duración, y que pueden servir como reserva para capitalizar las perturbaciones, como el efectivo. Este manual de estrategias de ciclo tardío requiere una construcción cuidadosa de los portafolios y la capacidad de mantenerse ágil ante la evolución de los riesgos y las oportunidades

Descargue nuestro folleto para inversores y conozca cómo estamos posicionando nuestros portafolios en las clases de activos globales.