Resumen

- De cara a 2022, prevemos un crecimiento económico mundial positivo y una inflación elevada que se moderará en el transcurso del año, aunque nuestras proyecciones relativas a este último indicador están sujetas a riesgos al alza. Con base en nuestra opinión de que la economía mundial se encuentra a mitad de ciclo, seguimos sobreponderando el riesgo en términos generales.

- Mantenemos una actitud constructiva en términos generales y en particular con respecto al riesgo de mercado de renta variable, y preferimos a las empresas que impulsan disrupciones a largo plazo por medio de iniciativas tecnológicas y sostenibles.

- Nuestros puntos de vista sobre las tasas de interés, el crédito y las divisas son más refinados. Prevemos que los rendimientos de los bonos públicos tenderán al alza conforme los bancos centrales aumenten las tasas; pero en el contexto de los portafolios multiactivos, consideramos que la duración puede ser un factor de diversificación. Opinamos que las monedas de los mercados emergentes ofrecen más valor que las de los mercados desarrollados.

- Tenemos una sobreponderación modesta en los mercados de créditos. Desde nuestro punto de vista, los créditos titulizados siguen ofreciendo un valor atractivo, sobre en las hipotecas estadounidenses no emitidas por agencias.

Perspectivas sobre la asignación de activos

Prevemos que la próxima década sea muy distinta a la anterior.

Como precisamos recientemente en las Perspectivas Seculares, “–La era de la transformación–”, en PIMCO proyectamos que varias tendencias clave —entre ellas las de innovación tecnológica, iniciativas de energía verde, y políticas socioeconómicas más inclusivas— ocasionarán disrupciones que conllevarán atractivas oportunidades de inversión. Esto tiene varias implicaciones importantes para las carteras multiactivos, ya que los riesgos y las oportunidades que presenta el nuevo paradigma constituyen un terreno fértil para la gestión activa.

De cara a 2022, nuestra hipótesis de base sobre la macroeconomía mundial es optimista. Suponemos que el crecimiento será positivo y que la inflación se mantendrá elevada a corto plazo y se moderará en el transcurso de 2022, aunque es difícil calcular el momento preciso y nuestras previsiones de inflación están sujetas a riesgos al alza. Aun así, creemos que los activos de crecimiento, como la renta variable y el crédito, en general ofrecerán una rentabilidad positiva durante el próximo año. Sin embargo, como indicamos en nuestras perspectivas de mediados de año, esperamos una mayor dispersión de los resultados entre sectores y regiones, puesto que los periodos de mitad de ciclo comúnmente se caracterizan por una mayor dispersión de la rentabilidad. No obstante, consideramos que las tendencias seculares transformadoras antes mencionadas podrían incrementar los resultados.

¿Quiénes van a ser los “ganadores” y los “perdedores” en el nuevo ciclo y, lo que es más importante, cómo pueden los inversionistas identificar esas oportunidades para obtener rendimientos diferenciados? Aquí analizamos algunos cambios fundamentales que están ocurriendo en el “nivel de base” de la economía y que, a nuestro parecer, incidirán en el crecimiento y la inflación, lo cual a vez creará distintas oportunidades de inversión en varios sectores y regiones. En concreto, analizamos las tendencias de la mano de obra, la tecnología, el transporte y la energía.

Evolución del mercado laboral

Los inversionistas están lidiando con los efectos estructurales de la pandemia en la economía mundial, que se han dejado sentir sobre todo en el mercado laboral, donde tanto los factores temporales como los más persistentes han ocasionado una escasez de mano de obra. Los temores que suscita la COVID-19, las ayudas gubernamentales y las mayores dificultades para el cuidado de los niños son algunas de las restricciones de más corto plazo que han ejercido presión sobre la oferta de mano de obra en 2021. Se supone que estas restricciones serán las primeras en relajarse, siempre que las vacunas sigan siendo eficaces, se controlen los efectos económicos de las variantes del virus, las escuelas permanezcan abiertas y se observe que la supresión de los subsidios de desempleo motiva a más trabajadores a reincorporarse a la fuerza laboral. A mediano plazo, parece probable que las restricciones a la inmigración influyan en las perspectivas.

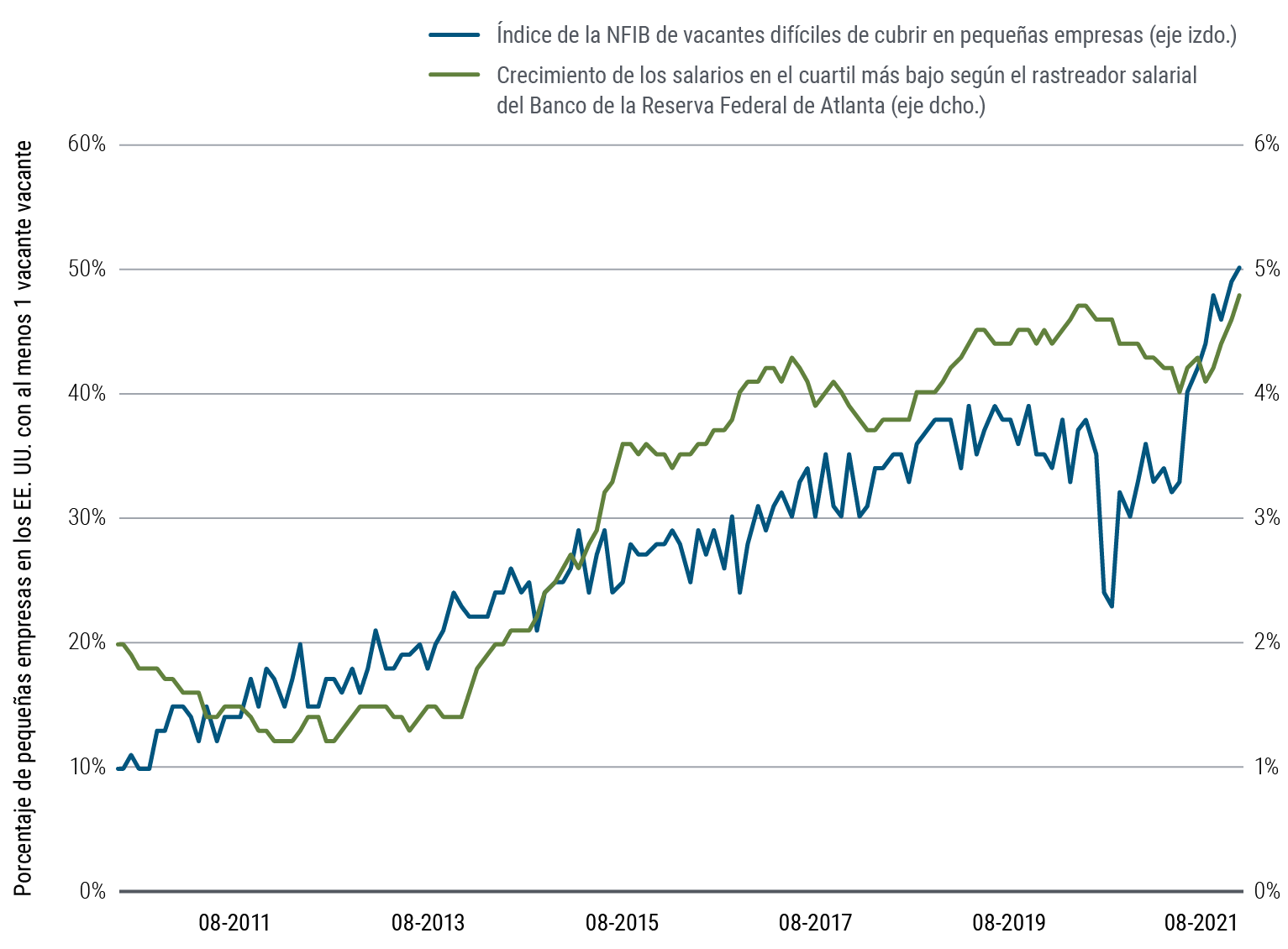

Muchas de las restricciones a corto plazo deberían de relajarse con el tiempo, pero los cambios más estructurales en el mercado laboral podrían presentar desafíos duraderos o permanentes para las empresas y las economías. Es poco probable que la mayoría de las jubilaciones anticipadas se reviertan, mientras que los cambios de estilo de vida y de comportamiento provocados por un año de cuarentena podrían afianzarse. La pandemia también catalizó los flujos migratorios internos, que exacerbaron los desajustes de competencias desencadenados por los cambios en la demanda de los consumidores. A pesar del aumento de los salarios en los sectores afectados, según los informes, las empresas siguen siendo incapaces de cubrir los puestos de trabajo vacantes (véase la Figura 1), y algunas de los sectores muy afectados, como los restaurantes, se han visto obligadas a cerrar. Habida cuenta de que la participación laboral se ha recuperado en gran medida en el grupo de edad de 16 a 24 años pero no muestra signos de recuperación en la cohorte de más de 55 años, es posible que dichos factores estructurales persistan indefinidamente. Conscientes de un cambio generacional en el poder de negociación, trabajadores de todo el mundo exigen salarios más altos y mejores condiciones. Esto indica que nuestra expectativa de que la inflación se modere en el transcurso de 2022 está sujeta a riesgos al alza.

Figura 1. Escasez de mano de obra e inflación salarial en Estados Unidos

Fuente: National Federation of Independent Business, Banco de la Reserva Federal de Atlanta, al 31 de agosto de 2021. El crecimiento salarial se mide como una media móvil de 12 meses.

Aceleración tecnológica y escasez de chips

La COVID-19 ha puesto de manifiesto la fragilidad de las cadenas de suministro mundiales, así como los desajustes a largo plazo resultantes de la transformación digital en curso, de manera especial en el sector de semiconductores, donde factores a corto plazo relacionados con la pandemia y factores estructurales a largo plazo han motivado desequilibrios. La demanda de chips se disparó con la considerable subida de las compras de productos electrónicos durante el confinamiento. Por otra parte, la oferta se vio seriamente restringida por innumerables factores que obstaculizaron la producción —entre ellos la escasez de mano de obra, los fenómenos meteorológicos y la desaceleración de la oferta provocada por la COVID-19—. Prevemos que en los próximos seis a nueve meses, disminuyan las presiones sobre la cadena de suministro de chips, ya que la producción y la utilización de la capacidad parecen haber vuelto a su nivel máximo.

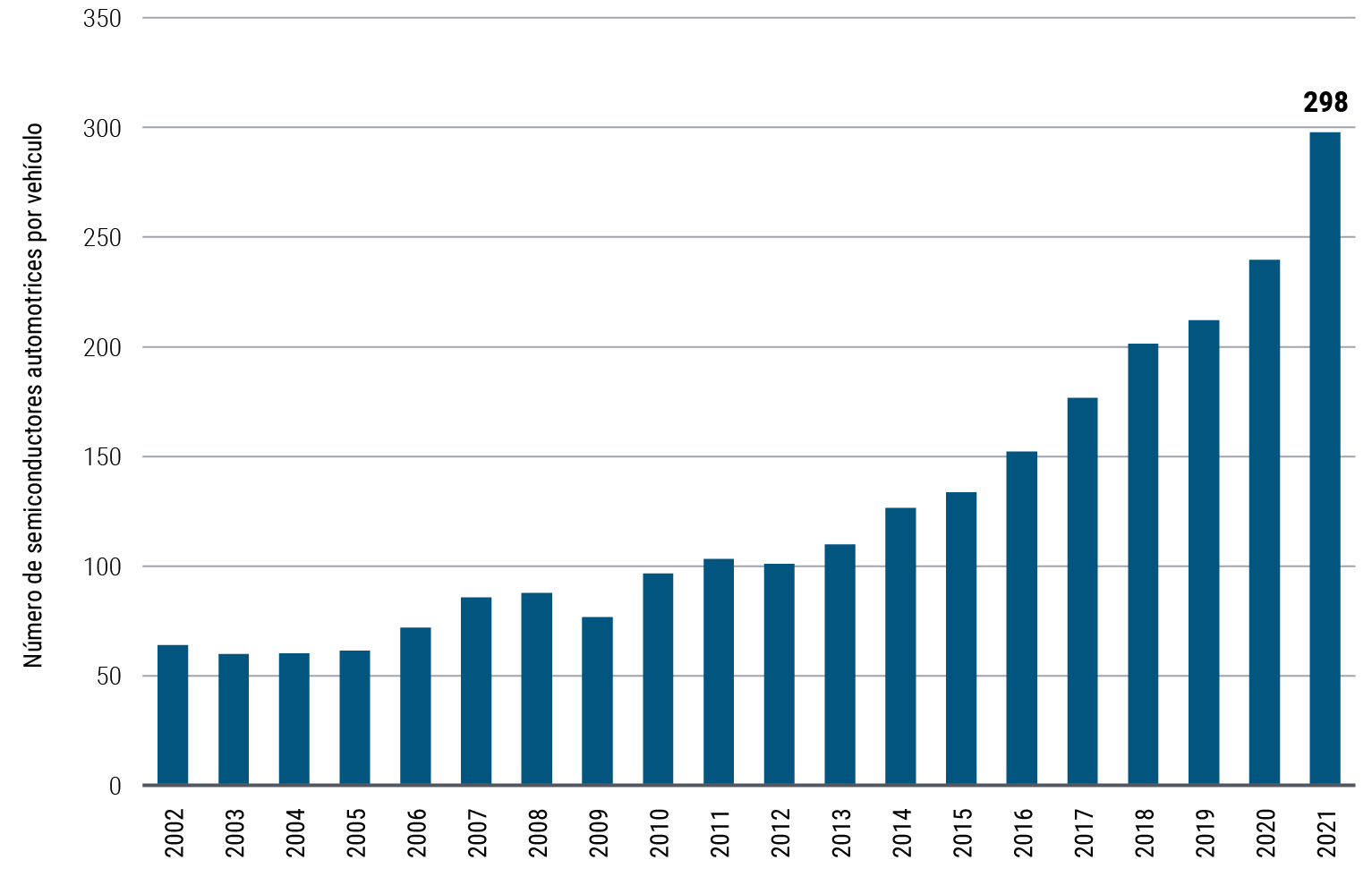

Sin embargo, la estructura del sector ya era frágil antes del azote de la COVID. El ritmo exponencial al que la gente ha comprado nuevos autos (inclusive vehículos eléctricos), nuevos teléfonos (5G) y otros dispositivos conectados ha alimentado una ola de demanda masiva, que muchos líderes y observadores de la industria subestimaron. La Figura 2, por ejemplo, destaca el aumento significativo en el número promedio de semiconductores en los vehículos nuevos. Dejando a un lado los desafíos de la pandemia, suponemos que la demanda continuará creciendo a buen ritmo, en tanto que la capacidad de producción de chips aumentará a ritmo más lento. La fundición más grande del mundo comparte esta visión de un mercado endémicamente ajustado a causa de la creciente demanda de nuevas aplicaciones, como la energía verde, el metaverso y la automatización. En nuestra opinión, el mercado no está valorando adecuadamente los cambios que prevemos para los próximos años, y las empresas de toda la cadena de suministro de semiconductores están preparadas para obtener rendimientos diferenciados.

Figura 2. Aumento del número medio de semiconductores en vehículos nuevos

Fuente: Goldman Sachs, a septiembre de 2021. Las unidades reflejan los envíos mundiales de microprocesadores y semiconductores analógicos para automóviles, divididos por la producción mundial de vehículos ligeros. Los datos de 2021 reflejan los tres primeros trimestres anualizados.

Volatilidad del transporte

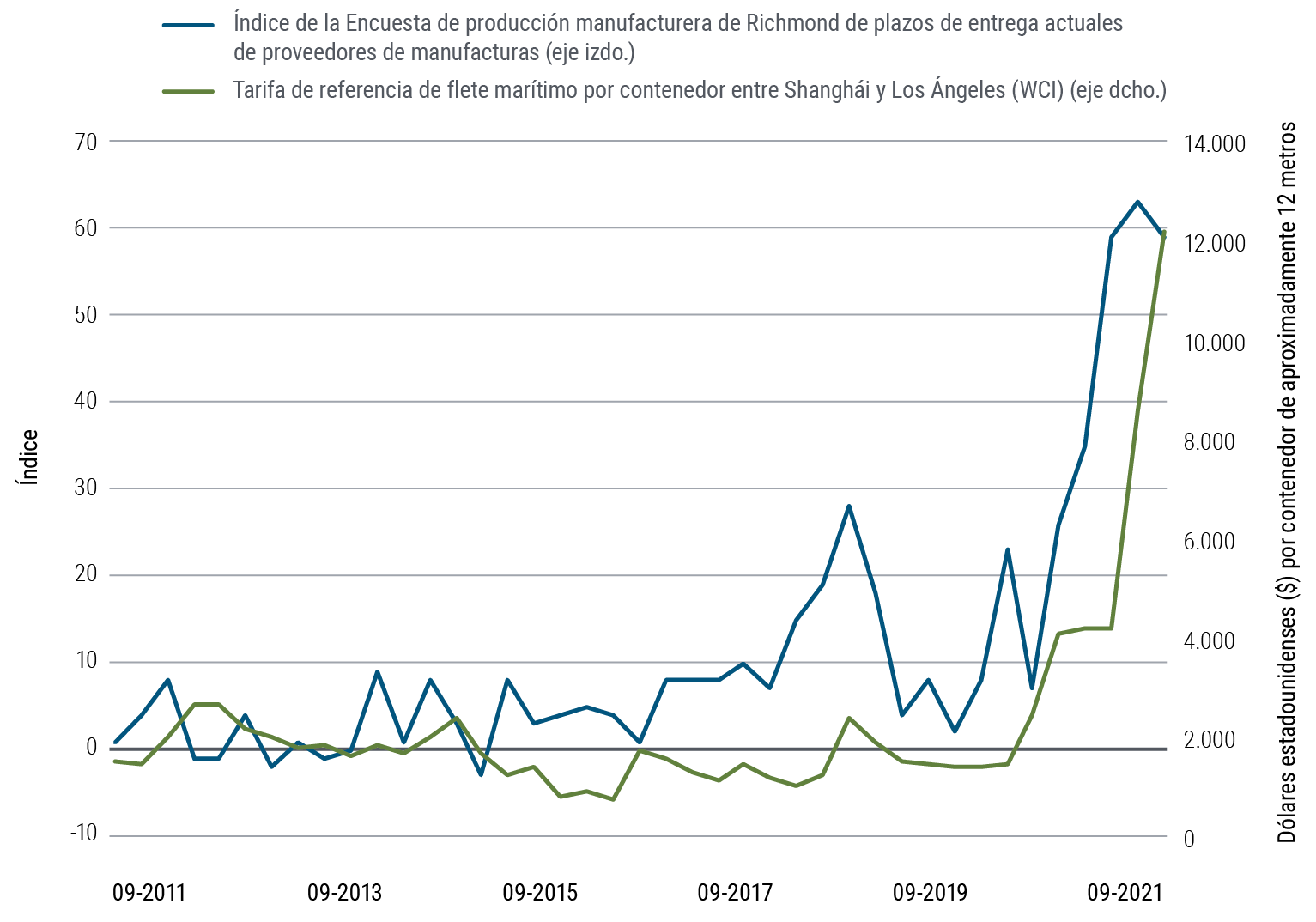

El transporte ha sido otro problema para que la oferta satisfaga la demanda este año. El cambio en el gasto de los consumidores de los servicios a los bienes durante el confinamiento dio lugar a una fuerte subida de la demanda, que ocasionó que los volúmenes de tráfico en la ruta transpacífica se situaran un 28% arriba de los niveles anteriores a la pandemia. La propagación del coronavirus hizo que numerosas rutas se congestionaran y se produjeran incidentes y accidentes a escala mundial, como el ocurrido en el canal de Suez, que ha recibido mucha atención en los medios. La política china de "cero COVID" y varias catástrofes climáticas provocaron graves perturbaciones , entre ellas que las mayores terminales del mundo se vieran obligadas a cerrar. Al agravarse los cuellos de botella en el transporte marítimo debido a la superposición de esos acontecimientos, las tarifas de flete entre Shangái a Los Ángeles se situaron en un nivel sin precedentes, multiplicándose por diez (véase la Figura 3).

Figura 3. Aumentos significativos en las tarifas de flete y los plazos de entrega de proveedores estadounidenses en 2021

Fuente: Bloomberg, Banco de la Reserva Federal de Richmond, al 30 de septiembre de 2021.

Esperamos que la congestión disminuya a partir de este invierno, sobre todo después del periodo del Nuevo Año chino, especialmente cuando los reducidos niveles de exportación estacionales alivien parte de la presión. Pero también suponemos que las sólidas tendencias seculares seguirán reforzando la demanda de bienes. Además, la transición ecológica exigirá un fuerte gasto de capital en infraestructura, al tiempo que continuará el cambio a las compras en línea —más intensivas en importaciones y centradas en Asia—. En consecuencia, consideramos que la presión sobre las tarifas de flete y los plazos de envío se reducirá de manera paulatina y que el mercado se normalizará y equilibrará alrededor de 2023, lo que beneficiará aún más a las empresas de transporte marítimo internacionales.

Energía

En muchos sentidos, el entorno de 2021 ha sido muy favorable para los mercados energéticos. Los fenómenos meteorológicos —como el huracán Ida, las sequías generalizadas y los vientos inusualmente débiles en Europa—, junto con las restricciones a la extracción de carbón en China, han propiciado que aumenten los precios de la energía. Los precios récord que ha alcanzado el gas natural en Europa han hecho que esta dependa del suministro ruso y la han puesto a merced de los vaivenes climáticos. Un invierno crudo podría traducirse en una mayor contracción de la demanda, sobre todo en los sectores que requieren un uso intensivo de energía, lo que probablemente repercutiría en una subida de precios de otros commodities, como los metales y los fertilizantes. Además, el aumento de dos dígitos en las facturas de calefacción podría hacer mella en la confianza y los gastos discrecionales de los consumidores. Es probable que la reacción a la crisis energética tenga profundas consecuencias en el panorama de inversión. Hasta ahora, la reacción general de los países importadores de energía ha sido considerar las energías renovables como la solución para reducir su dependencia energética y, en consecuencia, la mayoría de ellos ha recortado drásticamente sus costos. Por ello es probable que se aceleren las inversiones en energías renovables, sobre todo porque los plazos de ejecución de los proyectos solares y eólicos pueden ser muy cortos (de tres a doce meses) y hay muchas oportunidades al alcance de la mano en China, India y el sur de Europa.

Implicaciones para los portafolios multiactivos

El modelo de factores dinámicos de PIMCO reafirma nuestra opinión de que la economía está a mitad de ciclo. Pero con valoraciones más completas, los activos de riesgo son más vulnerables a las conmociones exógenas y a los errores de política.

En nuestra opinión, el riesgo de un error de política ha aumentado a medida que se retiran los estímulos monetarios y fiscal y las autoridades intentan arreglárselas para el crecimiento en manos del sector privado. Esto crea la posibilidad de "colas más gordas" (resultados positivos y negativos más divergentes). En la cola izquierda, la inflación es más persistente, lo que obliga a los bancos centrales a endurecer la política antes de lo previsto, obstaculizando así el crecimiento de las economías altamente endeudadas. En la cola derecha, una elevada tasa de ahorro personal crea un margen para apoyar el consumo, mientras que el impulso a la infraestructuras física puede estimular la inversión y el aumento de la productividad, y con ello crear un círculo virtuoso que probablemente favorezca el crecimiento económico Este contexto de colas gruesas pone de relieve la importancia de la selección (dentro de las clases de activos y entre ellas) y la capacidad de adaptación a los cambios en el entorno macroeconómico.

Respecto al posicionamiento de los portafolios, de cara a 2022, en términos generales mantenemos una actitud constructiva frente al riesgo de mercado de renta variable. En consonancia con nuestras perspectivas seculares, prevemos una diferenciación sustancial entre regiones y sectores en el futuro, lo que justifica un enfoque más selectivo y dinámico. Nos concentramos en el valor relativo entre regiones y sectores y en conservar la flexibilidad para aumentar el riesgo en áreas de alta convicción cuando la volatilidad del mercado presente oportunidades.

En los mercados desarrollados, mantenemos una sobreponderación en renta variable estadounidense, principalmente en sectores de crecimiento cíclico. También tenemos exposición en renta variable japonesa, que tiende a ofrecer un margen de seguridad en términos de valoración y un beta basado en en el crecimiento cíclico. Consideramos que la renta variable europea presenta más dificultades, ya que la suma de una composición sectorial desfavorable, vientos en contra de los precios de la energía y una creciente inquietud en torno a las perspectivas de la COVID durante los meses de invierno constituye un importante riesgo a la baja para los mercados europeos a corto plazo.

En los mercados emergentes, seguimos viendo con optimismo determinadas exposiciones en Asia. Asimismo, nos mantenemos al tanto de la evolución de la normativa en China y de las tensiones geopolíticas en la región. Continuamos sobreponderados en los mercados emergentes de Asia, haciendo hincapié en la tecnología y los equipos informáticos que serán fundamentales para el crecimiento regional y mundial.

En cuanto a los sectores, seguimos prefiriendo aquellos que presentan tendencias seculares de crecimiento, como la digitalización y la sostenibilidad.En particular, estimamos que los fabricantes de semiconductores y los proveedores de equipos de automatización industrial y de soluciones de energía y movilidad ecológicas aprovecharán estas tendencias y representarán una parte importante de la estructura de nuestros portafolios. Como complemento, tenemos exposiciones a empresas susceptibles de beneficiarse de un entorno de mayor inflación, que desde nuestro punto de vista están protegidas por importantes barreras de entrada y disponen de un gran poder de fijación de precios que les permitirá ajustar sus precios a la inflación —como las empresas de transporte marítimo internacionales—.

En lo que se refiere a otras clases de activos, las opiniones independientes sobre las tasas de interés, el crédito y las divisas son más matizadas en esta parte del ciclo. Suponemos que los rendimientos de la deuda pública tenderán al alza a lo largo del ciclo conforme los bancos centrales aumenten las tasas de interés; pero en el contexto de un portafolio multiactivos, creemos que la duración puede ser un factor de diversificación. Es por ello que mantenemos cierta exposición en duración. Por otro lado, mantenemos una modesta posición sobreponderada en títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) en nuestros portafolios multiactivos. Aunque los puntos muertos de inflación han aumentado significativamente, a nuestro juicio, dichos títulos todavía no tienen en cuenta una prima de riesgo de inflación adecuada en relación con la posibilidad de un resultado de cola derecha en los próximos meses.

En los sectores de diferenciales, parece ser que el crédito corporativo está justamente valorado y, en esta fase del ciclo, el desempeño económico residual tenderá a ser más favorable para la renta variable que para el crédito. Por lo tanto, vemos pocas probabilidades de contracción de los diferenciales fuera de las oportunidades únicas identificadas por nuestros analistas de crédito. Por otra parte, los créditos titulizados siguen ofreciendo un valor atractivo, especialmente en las hipotecas estadounidenses no emitidas por agencias, en las que la solidez de los balances de los consumidores y el mercado de la vivienda respaldan la mejora de la calidad crediticia con unos diferenciales que consideramos baratos en relación con los de los bonos corporativos. Por último, en lo que respecta a las divisas, el dólar estadounidense sigue siendo atractivo según nuestros modelos de valoración, especialmente frente a las monedas de los mercados emergentes (ME), pero no debemos suponer que el dólar se va a debilitar en un entorno en el que las economías de dichos mercados y los bancos centrales siguen enfrentando dificultades.

Prevemos mantener una posición neutral en cuanto a los commodities en general, pero seguimos observando los mercados en busca de oportunidades. Reconocemos el rendimiento positivo por renovación de contratos de futuros de commodities, por ejemplo, el petróleo, como un factor de apoyo a la rentabilidad potencial, pero las perspectivas generales dependen en gran medida del equilibrio entre la oferta y la demanda a corto plazo. En lo que respecta a los metales preciosos, creemos que el oro está justamente valorado en relación con los rendimientos reales.