Resumen

- Creemos que en un periodo de elevada inflación y desaceleración económica cabe tener cautela. Sin embargo, la volatilidad en los mercados financieros a lo largo de 2022 ha creado oportunidades atractivas de inversión.

- El mercado de bonos llama particularmente nuestra atención. Junto con lo que consideramos un potencial de rendimiento atractivo, la renta fija también parece favorable desde una perspectiva macroeconómica —los bonos históricamente han tendido a ser resilientes en una recesión.

- En nuestra opinión, los inversionistas deben ser reflexivos y selectivos al considerar las inversiones en renta variable, activos reales y otros instrumentos de mayor riesgo. Evaluamos una serie de factores macroeconómicos y de mercado para determinar cuándo y cómo volver a invertir más en activos de riesgo.

Un cambio extremo en las condiciones macroeconómicas a lo largo de 2022 y el impacto correspondiente en los mercados financieros han alterado significativamente el atractivo relativo de las clases de activos.

Los mercados están pasando de un entorno en el que “no hay alternativa” a la renta variable, a otro en el que la renta fija es cada vez más atrayente.

Sin embargo, mientras atravesamos por un periodo de inflación elevada y desaceleración económica, nuestro punto de partida es la cautela. Con base en sus modelos de ciclo económico, PIMCO prevé una recesión en Europa, el Reino Unido y Estados Unidos para el próximo año, y los principales bancos centrales siguen adelante con el endurecimiento de sus políticas a pesar de la creciente tensión en los mercados financieros. Las economías de los mercados desarrollados también están sometidas a una presión creciente, ya que la política monetaria funciona con retraso, y prevemos que esto repercuta en las ganancias corporativas.

Por lo tanto, mantenemos una subponderación en el posicionamiento en renta variable y damos preferencia a la calidad de nuestras carteras de asignación de activos sobre los sectores cíclicos. El potencial de rentabilidad de los mercados de bonos parece convincente, dada el alza de los rendimientos en todos los plazos de vencimiento. De cara a los próximos 12 meses y al posible entorno posterior a la recesión y al entorno de inicio de ciclo, evaluaremos una serie de factores macroeconómicos y de mercado para determinar cuándo y cómo volver a invertir en activos de riesgo.

Señales clave del mercado

Estaremos atentos a diversas condiciones para efectuar un cambio antes de considerar los activos de riesgo como inversiones atractivas nuevamente. En primer lugar, para poder confiar en las estimaciones de valor razonable, necesitamos pruebas convincentes de que la inflación ha alcanzado su punto máximo y que la tasa de interés “libre de riesgo" se ha estabilizado. Aunque la Reserva Federal de Estados Unidos sigue concentrada en abatir la inflación, aún puede haber un riesgo al alza mientras pondera el riesgo de un aterrizaje brusco.

Además, creemos que las estimaciones de las ganancias corporativas a nivel mundial siguen siendo demasiado altas y tendremos que revisarlas a la baja a medida que las empresas vayan reconociendo el deterioro de los datos fundamentales. A la fecha de esta publicación, la estimación de consenso de Bloomberg sobre el crecimiento de dichas ganancias para 2023 en el Índice S&P 500 se sitúa en el 6%, o el 8% si se excluye el sector energético. Las estimaciones de consenso incorporan las expectativas de ampliación de los márgenes de ganancias, aunque es probable que los ingresos disminuyan de la mano con la demanda mientras los costos permanezcan elevados. A diferencia de la estimación de consenso de Bloomberg, el indicador adelantado de crecimiento de las ganancias propio de PIMCO sitúa el crecimiento en -11% (véase la Gráfica 1). Históricamente, las estimaciones de las ganancias por acción (GPA) han disminuido en un 15% en promedio durante las recesiones; esto indicaría que durante una recesión ligera podría registrarse un descenso menor, de uvariablen solo dígito. En resumen, solo cuando las tasas se estabilicen y las ganancias ganen terreno nos plantearíamos posicionarnos para un entorno de inicio de ciclo en todas las clases de activos, lo que probablemente incluiría aumentar las asignaciones a activos de riesgo.

Consideraciones sobre la valoración cruzada de activos

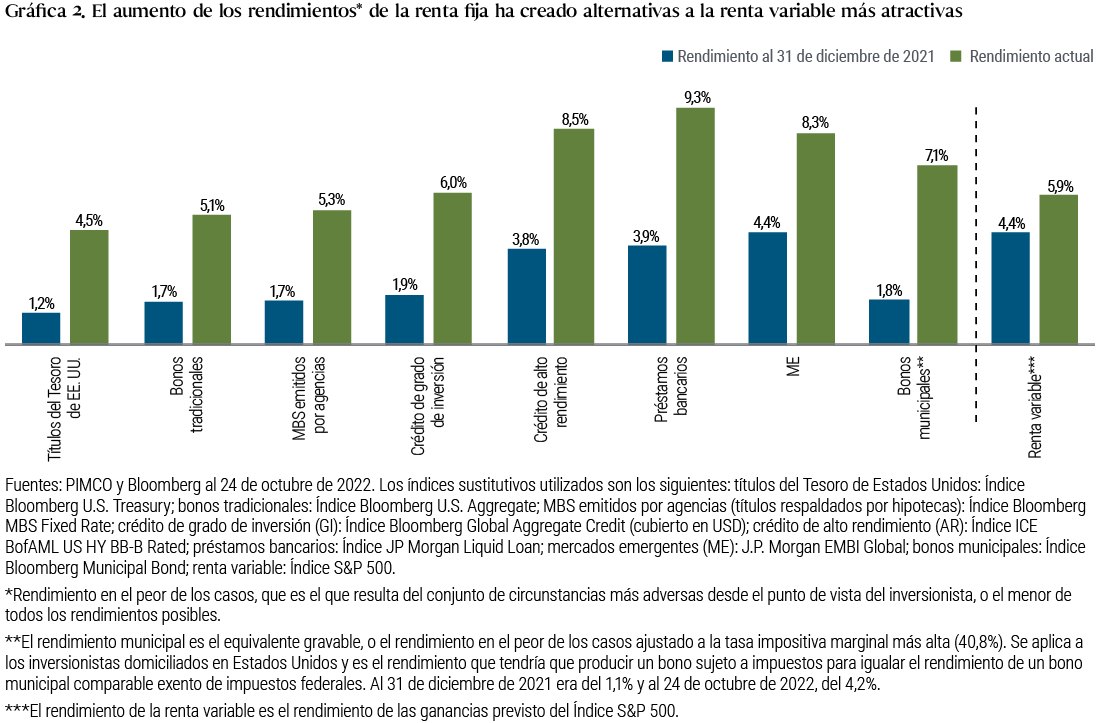

En los portafolios de asignación de activos, una de las principales repercusiones del alza de tasas es que el viento a favor de la renta variable en un entorno en el que "no hay alternativa" a esta se ha convertido en un viento en contra (entorno en el que hay alternativas razonables). La era de la política monetaria no convencional tras la crisis financiera mundial alcanzó su cenit durante la pandemia de COVID-19, en la que el valor de mercado de la deuda mundial de rendimiento negativo llegó a un pico de más de $18 billones, según Bloomberg. A finales de 2021, un inversionista de Estados Unidos tenía que arriesgarse a invertir en deuda de mercados emergentes denominada en dólares estadounidenses para encontrar una clase de activos en línea con el rendimiento de las ganancias en el Índice S&P 500. Tan solo 11 meses después, un inversionista puede apuntar a un mayor rendimiento absoluto sobre bonos globales de grado de inversión sin siquiera contemplar el perfil de mayor riesgo de la renta variable. El rendimiento de las ganancias sobre la renta variable ha quedado rezagado con respecto al alza de las tasas; y esto, en nuestra opinión, es otro indicador del encarecimiento de la renta variable y hace relativamente más atrayentes a otros activos (véase la Gráfica 2).

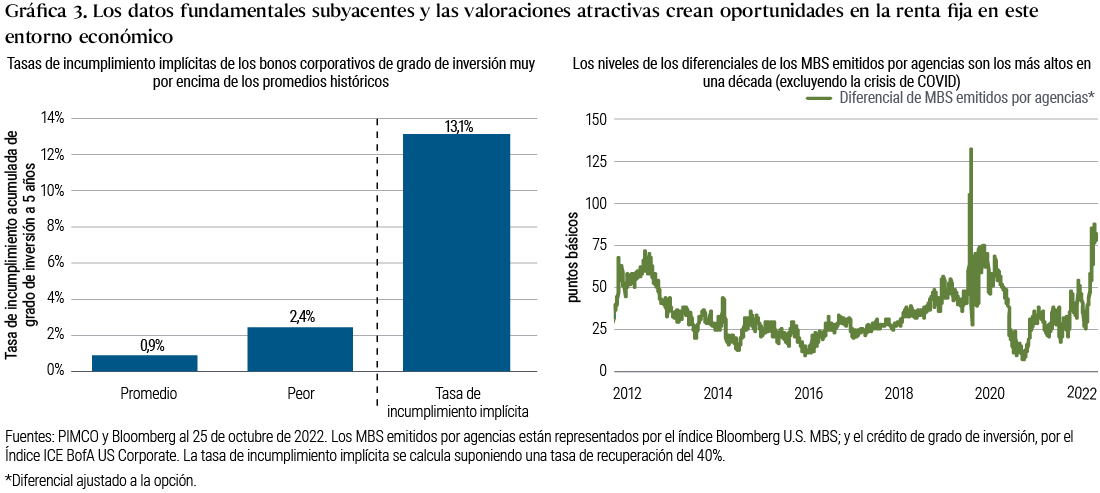

La renta fija parece más atractiva tanto por su potencial de mayor rendimiento como por el contexto de nuestras previsiones macroeconómicas. Como se observa en la Gráfica 3, los balances de los hogares y las empresas de Estados Unidos son relativamente positivos en la actualidad, sobre cuando se evalúan con base en los amplios diferenciales entre los bonos de grado de inversión y los títulos del Tesoro de EE. UU., que implican una tasa de incumplimiento a cinco años del 13% (suponiendo una tasa de recuperación del 40%), muy por encima de la tasa de incumplimiento en el peor de los casos del 2,4% en el mismo período. Los diferenciales de los valores respaldados por hipotecas (MBS) emitidos por agencias estadounidenses, que en general son activos con calificación AAA, se encuentran en los niveles más amplios en la última década —sin contar la crisis de liquidez ocurrida en 2020 durante la pandemia—. Por el contrario, en las expectativas de ganancias sobre la renta variable aún no se ha tenido en cuenta el riesgo de recesión. De cara al futuro, prevemos que las inversiones en renta fija tenderían a ser resilientes si se materializa la recesión ya que cuando cuando es el caso, los bancos centrales generalmente reducen las tasas de referencia.

El cambio secular hacia la resiliencia

En nuestra opinión, la renta fija también es más atractiva en relación con la renta variable cuando se considera el horizonte secular (a más largo plazo). Prevemos que, a medida que la economía pasa de décadas de globalización a un mundo más fracturado en el que los gobiernos y las empresas se concentran en crear resiliencia, se inviertan algunos de los vientos de la era anterior favorables para los rendimientos de la variable. De hecho, como se destaca en la última edición de las Perspectivas Seculares, “Buscando resiliencia”, de PIMCO, creemos que las empresas tendrán que robustecer las cadenas de suministro mediante la diversificación geográfica y la relocalización. Tanto los gastos de capital como los niveles de inventario aumentarán a medida que las empresas pasen del “justo a tiempo“ al “por si acaso”. La prioridad de la resiliencia sobre la eficiencia tenderá a presionar los márgenes de las empresas, invirtiendo la prolongada mejora de la rentabilidad sobre el patrimonio derivada de las reducciones de costos posibilitadas por las cadenas de suministro globalizadas. Al mismo tiempo, tras un periodo de 20 años de disminución de las tasas de impuestos reales, creemos que la carga fiscal en muchos países aumentará a medida que se aprueben aumentos al impuesto a las sociedades, se generalicen los impuestos sobre ganancias extraordinarias y los gobiernos se inclinen por un impuesto mínimo global.

Dada la incertidumbre de las perspectivas de la economía mundial a largo plazo, es probable que los inversionistas exijan mayores primas de riesgo para la renta variable, lo que ejercerá presión sobre los múltiplos de esta. En cambio, los rendimientos iniciales de los bonos, que suelen ser un buen indicador de los rendimientos futuros, han aumentado considerablemente, lo que implica un atractivo potencial de rentabilidad a largo plazo. Por lo tanto, se supone que en el horizonte secular la renta fija tendrá un atractivo estructural mayor que el de la renta variable, a la cual ha beneficiado el entorno de tasas bajas de las dos últimas décadas.

Asignación de activos a través de la recesión y recuperación

Tras un año de descensos continuos inducidos por los bancos centrales en la mayoría de las clases de activos, y dado que muchos inversionistas se han visto presionados para reducir el riesgo de sus carteras tanto en duración como en renta variable, en los próximos meses podrían ocurrir acontecimientos cruciales que cambien la tendencia.

La desaceleración económica o recesión contemplada en nuestro caso base supondría una destrucción de la demanda y atenuaría las presiones inflacionarias, lo que también implica que la tasa de los fondos federales de Estados Unidos podría alcanzar su máximo a principios de 2023. Si la Reserva Federal es capaz de frenar el alza de las tasas o incluso reducirlas en un entorno de deflación, esto podría limitar la profundidad de la recesión en Estados Unidos y propiciar condiciones económicas más normales, en las que las diferentes clases de activos tenderían a responder de diferentes maneras a lo largo de las fases del ciclo (en lugar de responder en general de la misma manera, es decir, como lo han hecho en 2022). Por lo tanto, los inversionistas deben considerar no solo cómo posicionarse al inicio de la recesión, sino cómo invertir a medida que esta avance y qué indicadores observar a la hora de considerar un aumento de su exposición a activos de riesgo. Las guías de los ciclos económico y de alza de tasas típicos pueden ser útiles, pero también es importante tener en cuenta las diferencias del ciclo en cuestión.

La Gráfica 4 muestra el comportamiento histórico (desde 1975) de las principales clases de activos a lo largo de los ciclos económico y de alza de tasas típicos: durante las expansiones económicas, las ganancias de las empresas tendieron a crecer, impulsadas por el gasto de los consumidores y las inversiones, de modo que la renta variable y el crédito obtuvieron los mejores resultados. Durante las recesiones, los inversionistas se inclinaron por las clases de activos más defensivos, como los bonos de gobierno o el efectivo. Dividir el ciclo en seis partes proporciona una mayor granularidad en la programación de las clases de activos, ya que el mercado a menudo fija por adelantado el precio para la siguiente fase del ciclo.

La Gráfica 4 muestra que en la transición del fin de una expansión a una recesión, el crédito generalmente ha sido el primer activo de riesgo en tener un desempeño inferior, seguido de la renta variable y los commodities. El crédito también ha sido el primer activo de riesgo en recuperarse, desde la plena recesión hasta el principio de la expansión. La duración (es decir, las inversiones en activos sensibles a las tasas de interés, como los bonos soberanos, representados por el bono del Tesoro de Estados Unidos a 4 años en la Gráfica 4), por lo general no han ofrecido una protección significativa para ningún portafolio en las primeras fases de una recesión y solo han tenido un desempeño superior al profundizarse la recesión. Entender este comportamiento es esencial para reposicionar los portafolios a lo largo del ciclo económico. En cambio, históricamente, los ciclos de tasas de la Reserva Federal han mostrado una menor correlación con el desempeño de la renta variable, pero han tenido un impacto más directo en las tasas y en el dólar estadounidense.

Aunque esto no es una guía infalible, creemos que pese a la inusual rapidez del ciclo 2020-2022, es posible que en el próximo ciclo observemos un comportamiento más típico. Cuando comienza una recesión y la inflación se frena, lo más probable es que la duración sea la primera clase de activos susceptible de obtener un rendimiento superior, especialmente en los países sensibles a las tasas de interés, como Australia y Canadá, así como en determinados mercados emergentes que están a la cabeza en el ciclo al alza. En Estados Unidos, a diferencia de lo ocurrido en ciclos anteriores, no prevemos una transición rápida de las subidas de tasas a recortes de las mismas y al consiguiente apoyo al mercado por parte de la Reserva Federal. Pero incluso sin un repunte significativo de las tasas, los rendimientos de los bonos del Tesoro de Estados Unidos ya son lo suficientemente altos como para ofrecer una rentabilidad convincente tan solo en términos de ingresos. Además, una estabilización de las tasas podría atraer a más inversionistas a dicha clase de activos.

Una vez que esté en marcha una recesión y se haya llevado a cabo el desapalancamiento casi por completo, prevemos que los diferenciales de crédito de grado de inversión de alta calidad también empiecen a contraerse. Este año, el estado inicial de los balances corporativos es, en general, sano, y consideramos improbable una oleada de incumplimientos, sobre todo teniendo en cuenta que la Reserva Federal sigue concentrándose en la estabilidad financiera y el funcionamiento de los mercados de créditos.

Por último, el crédito de alto rendimiento y la renta variable generalmente solo se recuperan al final de una recesión y al principio de una expansión, una vez que los mercados de crédito se han estabilizado lo suficiente como para que las empresas puedan empezar a reapalancarse en busca de crecimiento, mientras que el aumento del empleo refuerza la confianza de los consumidores. Para alcanzar ese repunte, las valoraciones de la renta variable tendrán que ajustarse a un nivel adecuado en relación con las tasas de los fondos federales, los rendimientos reales y las perspectivas de mayores ganancias, de modo que ofrezcan una prima de riesgo congruente con un entorno recesivo.

Conclusiones finales

El rápido cambio en las condiciones macroeconómicas en lo que va de 2022 ha puesto la cautela en primer plano. Habida cuenta de la caídas simultáneas en los mercados de renta variable y de renta fija no experimentadas en décadas, muchos inversionistas están a la espera de una mayor certeza respecto a la trayectoria de las tasas de interés y a la gravedad de la recesión que se avecina.

En PIMCO, creemos que durante un periodo de inflación elevada y desaceleración económica cabe tener cautela. Sin embargo, la volatilidad de los mercados financieros en el curso de 2022 ha creado varias oportunidades de inversión atractivas. Sobre todo, observamos suficientes evidencias de que los argumentos a favor de la renta fija a corto y largo plazo son sólidos hoy en día. Los mayores rendimientos iniciales han aumentado el potencial de rentabilidad a largo plazo, y se supone que los bonos de mayor calidad volverán a ser un factor de diversificación fiable frente a la renta variable si se materializa la recesión. Opinamos que los inversionistas deben ser cautelosos y selectivos a la hora de considerar las inversiones en renta variable, activos reales y otros de mayor riesgo, así como buscar las mejores oportunidades relativas tanto dentro de las clases de activos como entre ellas. Además, será fundamental posicionar los portafolios de forma que resistan una mayor volatilidad y aprovechar las dislocaciones durante el próximo ciclo de negocios

A medida que salimos del entorno en el que "no hay alternativa" que ha caracterizado a gran parte de la última década, el menú se ha ampliado y los inversionistas deberían sentirse alentados por las oportunidades que se presentan en el horizonte.

Descargue nuestro folleto para inversores y conozca cómo estamos posicionando nuestros portafolios en las clases de activos globales.