――まず、昨年の円債市場の振り返りからお願いします。

私たちは昨年初めから日銀の政策変更はしばらくないと見ていましたが、市場ではイールドカーブコントロール(YCC)の早期変更を織り込む局面が何度かありました。短期と長期の金利は政策によって固定されているため、投機筋は超長期債をターゲットにします。そこで当社では、政策変更の思惑によって長期と超長期の金利差が大きくなる「スティープ化」を狙った戦略を実行。これが、運用パフォーマンス的には奏功しました。

ただし、この戦略は、「市場はYCCの変更を織り込むが実際には政策は動かない」限り有効です。昨年後半には、世界的なインフレが日銀の想定を上回って日本にも波及していたため、当社では政策変更の可能性が徐々に高まっていると見ていました。そこで、年末までにはスティープ化戦略を手仕舞い、デュレーションをアンダーウェイトする戦略に切り替えていきました。そして実際、12月のYCC修正で長期金利が上昇しました。

――今後の日銀の政策については、どんな見通しをお持ちですか。

日銀がどう動くかを判断するためには、経済指標などのデータはもとより、日銀が発表する物価見通しと植田総裁や審議委員の発言などがこれまで以上に重要になります。

過去の著書や就任以降の発言を分析するに、植田総裁は中央銀行への信認を保つことに大きく配慮しているようです。特に2%の安定的な物価上昇を早期に達成することと、時間的非整合性の問題が原因で信認を損なわないよう心掛けているのではないでしょうか。後者については、ある時点では正しいと思われる政策であっても状況の変化で最適ではなくなってしまい、言行の不一致で中央銀行の信認が失墜するということです。

時間的非整合性の観点で過去の発言と将来の行動に矛盾を生じさせないためには、データに基づいて政策を決定し、その意図を市場とのコミュニケーションの中に逐次にじませていく必要があります。そのため、総裁の会見やレポートの一語一語をつぶさに検討するなどのオーソドックスな手法が、今後の金融政策を占う上できわめて重要になってくるでしょう。

それでは当社は現時点で、日銀の見通しがどう変化していくと見ているのか。4月に公表された展望レポートにおいては物価見通しを引き上げたものの、今年度後半には2%を下回ると日銀は考えているようです。徐々に落ち着くにしてもかなり低く見積もられている印象ですから、物価見通しの上方修正は十分あり得ます。見通しが変更になったことをもって物価目標の達成がより現実的になってきたと捉え、場合によって7月あるいはそれ以降にYCCは変動幅修正か解除に至ると、当社は見ています。

一方で短期政策金利については2023年中の変更はないでしょうし、24年以降に引き上げられるかは世界経済とインフレの成り行き次第です。当社は基本的に、米国は年末にかけて緩やかなリセッションに入っていくと予想していますが、いくつかリスク要因があります。銀行セクターの信用収縮と金融環境の引き締め傾向を考えると、より早期に深い景気後退が訪れる可能性を否定できないし、コロナ禍で起きた労働市場の構造変化で雇用は強いのでインフレ率が低下するかも不確かです。

インフレが常態化する世界で債券に期待される役割とは

――日本の債券市場において、御社が注目している戦略や投資対象はありますか。

日本の債券は海外よりも金利が低く、かつては超過収益の獲得は困難と言われていました。しかし、外国債券投資における為替ヘッジコストの高まりを受けて円債回帰の動きも見られますし、ここ数年は一定数の円債アクティブマネジャーがアルファを生み出しています。

実際、海外対比で市場の魅力度を見ると、外国債券は逆イールド状態でヘッジコストも高いのですが、一方で国内債券はイールドカーブが立っているため利回りは高く、ベータとしての価値は高まっています。

それに加えて、金利とクレジットの両面から超過収益の機会も拡大してきています。日本の金融政策が変更されれば金利のボラティリティも高まるので、アクティブマネジャーにとってはアルファ創出の機会になります。クレジットに関しては、セクターを問わず低金利を前提としたビジネスモデルが散見されるため、金利上昇によってその選別が行われていくでしょう。

これらからは、マクロのトップダウン戦略とイールドカーブの中での相対価値や発行体を分析するボトムアップ戦略とを融合させることが、日本の債券市場で安定的に超過収益を生むためには不可欠だと考えています。

外債について付け加えると、昨年を通して金利水準が高まったことで、今後は金利低下によるキャピタルゲインを狙うことができ、株式との分散効果にも期待が持てます。ヘッジコストを考慮しても、外債に対して一定のエクスポージャーを持ち続けるのは有効でしょう。

――今後の運用を考える上で、注目すべきテーマや留意点を教えてください。

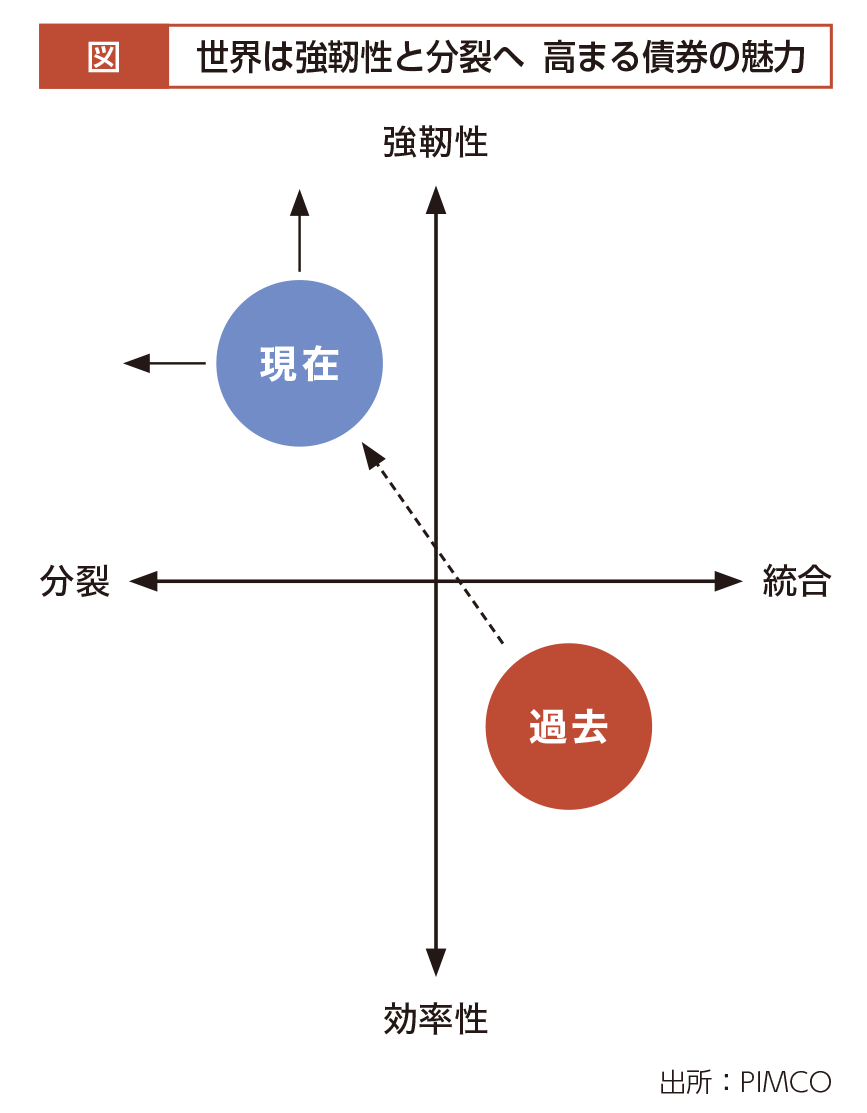

世界全体を見渡すと、2つの変化が生じています。1つは、ひたすらに効率性が求められた世界から、強靭性が追求される世界へと変化を遂げたこと。これは企業におけるサプライチェーンの再構築にとどまらず国家にも関わっており、食料、エネルギーさらには軍事も含めた安全保障が問われています。もう1つは国家間のパワーバランスに変化が生じ、グローバル化を追い求めた統一的な世界から分裂に向かっていることです。これら2つの変化は、デフレからインフレへの構造転換を示唆しており、経済成長および市場のボラティリティを高めるでしょう。

こうした世界にあっては、ポートフォリオにおいてリスクヘッジを担う債券の役割はいっそう重要になります。このところ企業年金はオルタナティブ資産の比率を高めていますが、オルタナティブは実は株式との相関が高いことが知られています。また平均的な企業年金のポートフォリオをリスクファクターに分解すると、半分以上がエクイティで占められているとの試算もあります。株式と債券の関係が本来の逆相関に回帰していく中で、分散効果を発揮できる債券を保有する意味はこれまで以上に高まるでしょう。