今夏は世界の多くの地域で異例の暑さが続いていますが、金融市場は乖離とばらつきの点で、さらに暑い時期を迎えています。

第一に、先進国の中央銀行は利下げに軸足を移していますが、そのスケジュールは大きく異なります。欧州中央銀行(ECB)、カナダ銀行、スイス国立銀行、イングランド銀行は、いずれも過去数ヵ月に利下げを実施しており、年内に追加利下げを行う可能性が高いとみられます。米連邦準備制度理事会(FRB)は、まだ利下げを実施していませんが、特に労働市場に軟化の兆候が現れていることを踏まえ、まもなく利下げを開始すると予想されています。一方、日銀は7月末に金利を引き上げたばかりです。

こうしたばらつきについては、今年4月のPIMCO短期経済展望「分岐する市場、グローバル分散投資」で予想していました。各国間の経済成長、インフレ、中央銀行の政策の足並みがさらにばらつくことで、世界の債券市場全般でボラティリティが高まり、魅力的な投資機会が生まれるだろうと論じました。

最近では、この乖離のテーマがリアルタイムで展開されており、ソブリン債にとどまらず、クレジット市場や株式にも影響を及ぼしています。いくつか例を挙げましょう。

- 豪州では期待外れのインフレ指標が続いた後、好結果に転じたことを受けて、7月31日に2年債が反発しました。同日、日銀は0.25%の利上げを実施し、日本国債の2年債の利回りは上昇しました。この動きにより、豪州と日本の短期金利には即座に30bpsの差が生じました。

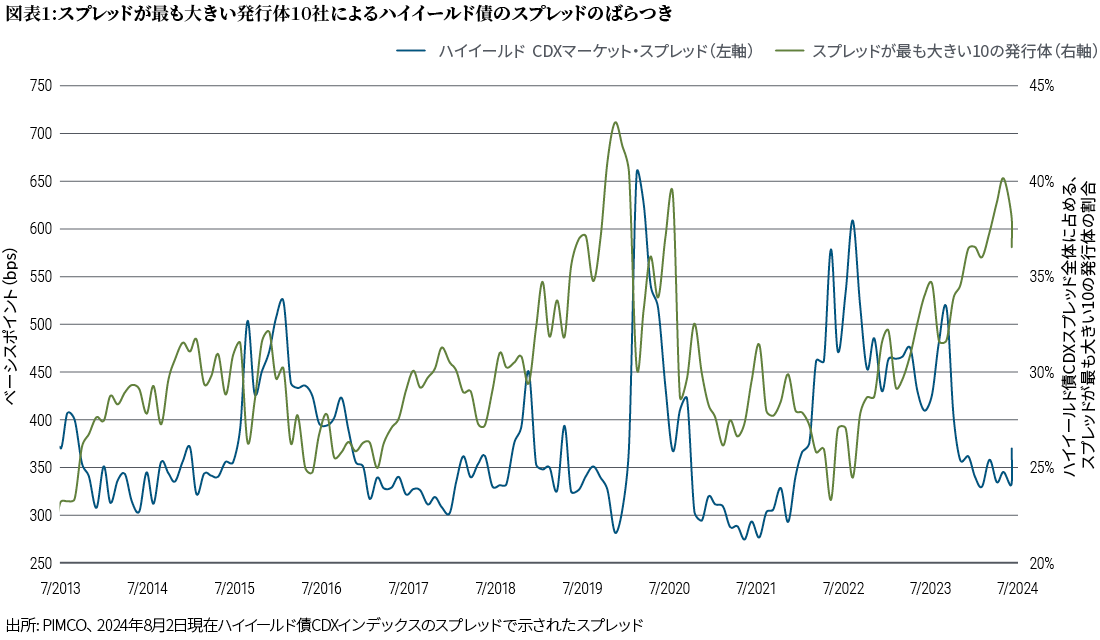

- ハイイールド債のCDXインデックスのスプレッドの分散は、過去最高に近づいています。8月2日現在、広く注目されている市場指標で、全体のクレジット・スプレッドのうち37%が、最大のスプレッドで取引されている10の発行体によるものであり(図表1を参照)、デフォルト・リスクの上昇と、最低格付けの債券の回復の見通しが下がっていることを反映しています。ハイイールド債市場のそれ以外の領域では、スプレッドは異例にタイトな状態です。

- 株式市場では、高成長のテック企業と小型株のあいだで、大きな乖離が生じています。大型ハイテク株は収益の低迷とAI投資のリターンへの懸念から足元で下落する一方、小型株は上昇しています。この展開に先立ち、ハイテク株は数ヵ月にわたって力強くアウトパフォームし、ポジショニングは過密になっていました。7月10日時点でナスダック100は、年初来でラッセル2000を21.7%アウトパフォームしていました。それ以降は、8月2日時点でラッセルがナスダックを13.6%アウトパフォームしており、7月11日には過去最高の5.8%のアウトパフォームを記録しました。

- 8月初めには、7月の雇用統計が期待外れだったことで、数ヵ月間眠っていたかに思われた米国の景気後退懸念が再燃したことを受けて、株式が売られ、債券は急伸しました。ばらつきだけでなく流動性の乏しさも市場を左右しています。例えば8月5日には、日経平均が12.4%も暴落し、年初来でマイナス圏に沈みましたが、翌営業日には損失分をほとんど取り戻しました。

PIMCOでは世界的なボラティリティとばらつきは続くと予想しています。これは、タイトな金融政策と高水準のソブリン債務が経済成長を脅かす中、特に世界のGDPの60%を占める国々で主要な選挙が行われるためです。幸い、この種のボラティリティは、アクティブ運用会社にとって、絶好の投資機会を生みだす可能性があります。

最近の市場の大きな変動は、年初来かなりの期間にわたって株式と現金の好リターンを享受してきた投資家に警鐘を鳴らすものです。PIMCOでは5月に、デュレーションを延ばし、魅力的な債券利回りを固定することの潜在的メリットについて言及していました(「現金保有のコストを考える」をご参照ください)。その時、「利回りが約80bps低下するだけで、価格が上昇し、短期および中期債のポートフォリオが現金のリターンの倍になる可能性があります。」と述べました。この時以降、2年物米国債の利回りは、1%ポイント以上低下しています。

今後増える景気リスク

各国中央銀行は、協調的な利上げで、パンデミック後のインフレ急騰をうまく抑えました。インフレ率は、短期間、多くの地域で痛みを伴う水準にまで急騰しましたが、政策当局の迅速な行動が奏功し低下を続けています。また金利は比較的落ち着いて推移し、直近は低下傾向にあり、債券の追い風になっています。

過去数ヵ月は、底堅い米国の成長とは対照的に、他の先進国は景気の軟化の兆候が見られましたが、最近は米国ですら脆弱に見えます。

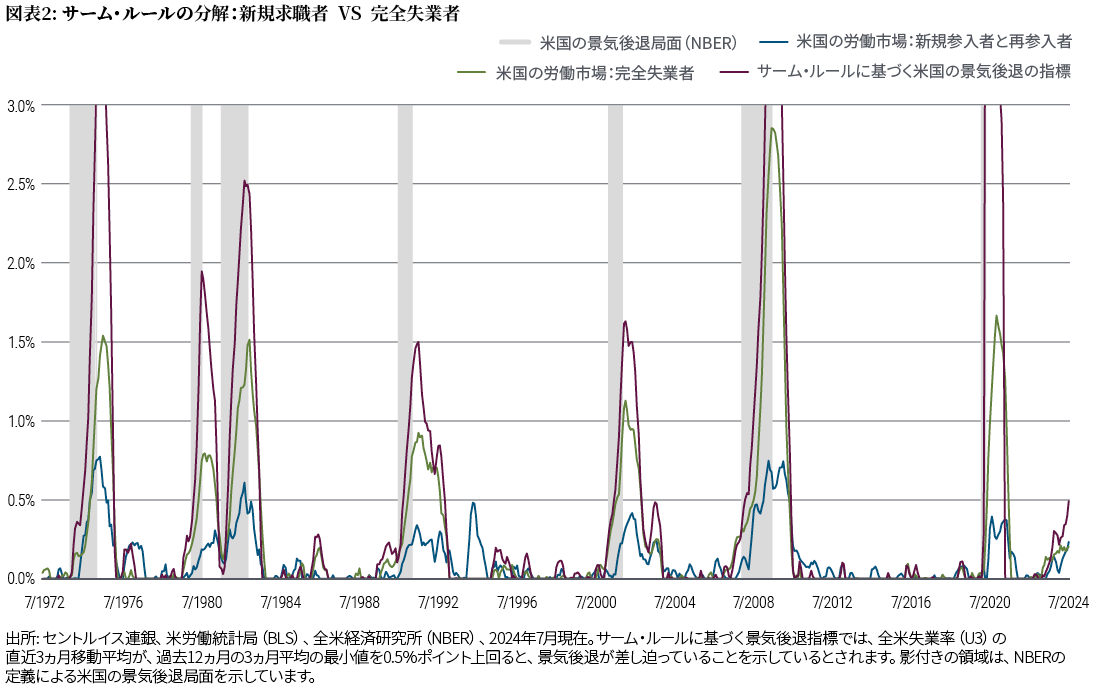

7月の雇用統計は、米国の景気後退の信頼できる指標としてFRBが注目する経験則、(雇用データに基づく)サーム・ルールの発動寸前に達しました。以下の点には留意が必要です。サーム・ルールは歴史的に実際の雇用水準が低下した時に発動されてきましたが、これはまだ目立った形では起きていません。最近の雇用の弱さは労働供給に関係しており、労働市場に参入する求職者の数が増えています(図表2を参照)。

それでも、労働市場の緊張は、FRBが金融政策の緩和を開始すれば、利下げのペースを加速させる可能性があることを示しています。この点は、過去のサイクルと一致します。1980年代以降のFRBの利上げサイクルでは、0.25%以上の利上げを実施したのは、わずか25%でした。対照的に、利下げサイクルでは、約半数で0.25%以上の利下げを実施しています。また歴史を振り返ると、中央銀行がどの程度積極的に利下げを実施するかについては、予測の段階では、過小評価される傾向があることがわかっています。

現在のように初期の政策が乖離する中で、英国、カナダ、豪州などの債券が魅力的だとPIMCOではみています。その理由として、経済成長の下振れリスク、インフレ見通しの改善、住宅ローン制度を通じて金利が国の経済に直接的な影響を与える点が挙げられます。また、現在の世界的なばらつきを活かしたポジショニングの取引、例えば米国のイールドカーブのスティープ化に対する日本のイールドカーブのフラット化のポジショニングの取引なども選好しています。

最近の市場の大きな変動は、こうした状況下で本領を発揮する、ヘッジ手段としての債券の特性を想起させるものでもあります。アクティブ運用のグローバル債券の配分がもたらす分散効果は、幅広く安定性や均衡をもたらすバラストとして機能し、特に不安定な時期には、魅力的なインカムとキャピタルゲインの可能性を生み出します。債券ファンドの配分については、猛暑日にポートフォリオを涼しく快適に保つための魅力的なオプションとお考えください。