I nostri temi macroeconomici

- Dallo scontro fra diverse forze emergeranno vincitori e perdenti

La crescente tensione tra tre forze macroeconomiche, vale a dire le frizioni commerciali, il boom degli investimenti in IA e le sfide alle istituzioni compresa la Federal Reserve, potrebbero mettere alla prova gli assetti economici e d’investimento tradizionali, alimentare la volatilità e accrescere la distanza tra vincitori e perdenti, sia negli Stati Uniti che a livello globale. - Gli effetti ritardati dei dazi cominciano a farsi sentire

La crescita economica è stata sorprendentemente resiliente ma è probabile che possa cambiare. Le attività anticipate prima dei dazi hanno fatto crescere la produzione industriale e i flussi degli scambi globali ma molti Paesi adesso si trovano di fronte a una transizione, con crescente pressione dei dazi e limitata flessibilità fiscale. Negli Stati Uniti riteniamo che il rischio principale derivante dai dazi non sia un aggiustamento dei prezzi ma il potenziale aumento della disoccupazione. La Fed e altre banche centrali hanno ampio spazio per ulteriori tagli dei tassi. - Gli investimenti in tecnologia forniscono sostegno in un contesto che mostra segni di indebolimento

I trend che si registrano nei dati globali segnalano che ci attende un periodo di maggiore debolezza prima che lo stimolo fiscale mirato in alcune regioni cominci a fare sentire i suoi effetti. Al contempo i consistenti investimenti in tecnologia sono destinati a proseguire, soprattutto negli Stati Uniti e in Cina, con potenziali effetti crescenti sulla produttività e sul mercato del lavoro.

I nostri temi di investimento

- I rendimenti obbligazionari offrono opportunità di performance durevole, mentre i tassi monetari sono destinati a calare

Gli interessanti rendimenti di partenza attuali nell’obbligazionario possono alimentare potenziale reddito e performance robuste negli anni a venire in una varietà di scenari economici. Con tassi sulla liquidità verosimilmente destinati a calare con la riduzione dei tassi ufficiali da parte delle banche centrali, ci aspettiamo una sovraperformance per l’obbligazionario. Privilegiamo le scadenze brevi e intermedie. - La diversificazione globale può rafforzare il potenziale di sovraperformance

Gli investitori oggi possono godere di una straordinaria abbondanza di opportunità obbligazionarie globali con rendimenti reali e nominali a livelli interessanti in una varietà di Paesi. La diversificazione su diverse regioni e valute è una modalità efficace per irrobustire i portafogli e attingere a fonti di rendimento. - Il valore su base relativa può fungere da guida per le opportunità nel credito nel continuum fra mercati pubblici e privati

Lo spartiacque convenzionale tra credito sui mercati pubblici e credito privato sta cedendo il passo a una visione più integrata. Noi valutiamo le opportunità nel continuum di questi mercati sulla base della liquidità e della sensibilità al ciclo economico. Puntiamo su attivi di alta qualità e ravvisiamo robusto potenziale di rendimento nell’asset based finance.

Prospettive economiche: uno scontro di forze mette alla prova gli assetti tradizionali

L’Amministrazione Trump mira a ridefinire il ruolo globale degli Stati Uniti e al contempo migliorare la bilancia commerciale del Paese. Nelle precedenti Prospettive Cicliche, abbiamo sostenuto che affrontare gli squilibri richiederebbe riforme difficili da attuare sia negli Stati Uniti sia nelle economie dei partner commerciali (per maggiori informazioni si rimanda alle Prospettive Cicliche di aprile 2025 “Cercare la stabilità”).

Dal nostro ultimo Cyclical Forum di marzo, l’Amministrazione americana ha attuato radicali cambiamenti. Gli effetti sulla bilancia commerciale restano incerti. Tuttavia crediamo che tre forze, vale a dire gli effetti dei dazi, il boom di investimenti tecnologici e le sfide alle istituzioni, probabilmente alimenteranno maggiore volatilità nell’economia e sui mercati finanziari sia negli Stati Uniti che a livello globale (per maggiori informazioni si veda il nostro Secular Outlook di giugno 2025 “L’era della frammentazione”).

Gli effetti dei dazi sono destinati a farsi sentire

Dall’avvio del secondo mandato del Presidente Trump a gennaio, gli Stati Uniti hanno aumentato i dazi nei confronti di tutti i principali partner commerciali. Ne è conseguito il maggiore incremento dell’aliquota media effettiva dei dazi americani da più di un secolo, che da un livello inferiore al 3% nel 2024 è salita intorno all’11% a settembre, stando ai dati dell’International Trade Commission degli Stati Uniti. I dazi restano una priorità dell’Amministrazione statunitense anche se le azioni legali in corso potrebbero ritardarne o interromperne l’attuazione.

La teoria economica indica che i dazi tendono a fare aumentare i prezzi delle importazioni (americane, in questo caso), far scendere i prezzi delle esportazioni estere, ridurre i volumi reali degli scambi e pesare sui redditi reali a livello globale. Sinora questo non è accaduto. La crescita globale dei flussi commerciali e della produzione di beni ha registrato un’accelerazione. L’inflazione dei prezzi dei beni a livello globale si è stabilizzata mentre quella americana è stata contenuta.

Tuttavia, ci sono motivi per credere che potremmo essere vicini a una transizione, e che quella che è stata una mini espansione potrebbe lasciare il posto a una mini recessione:

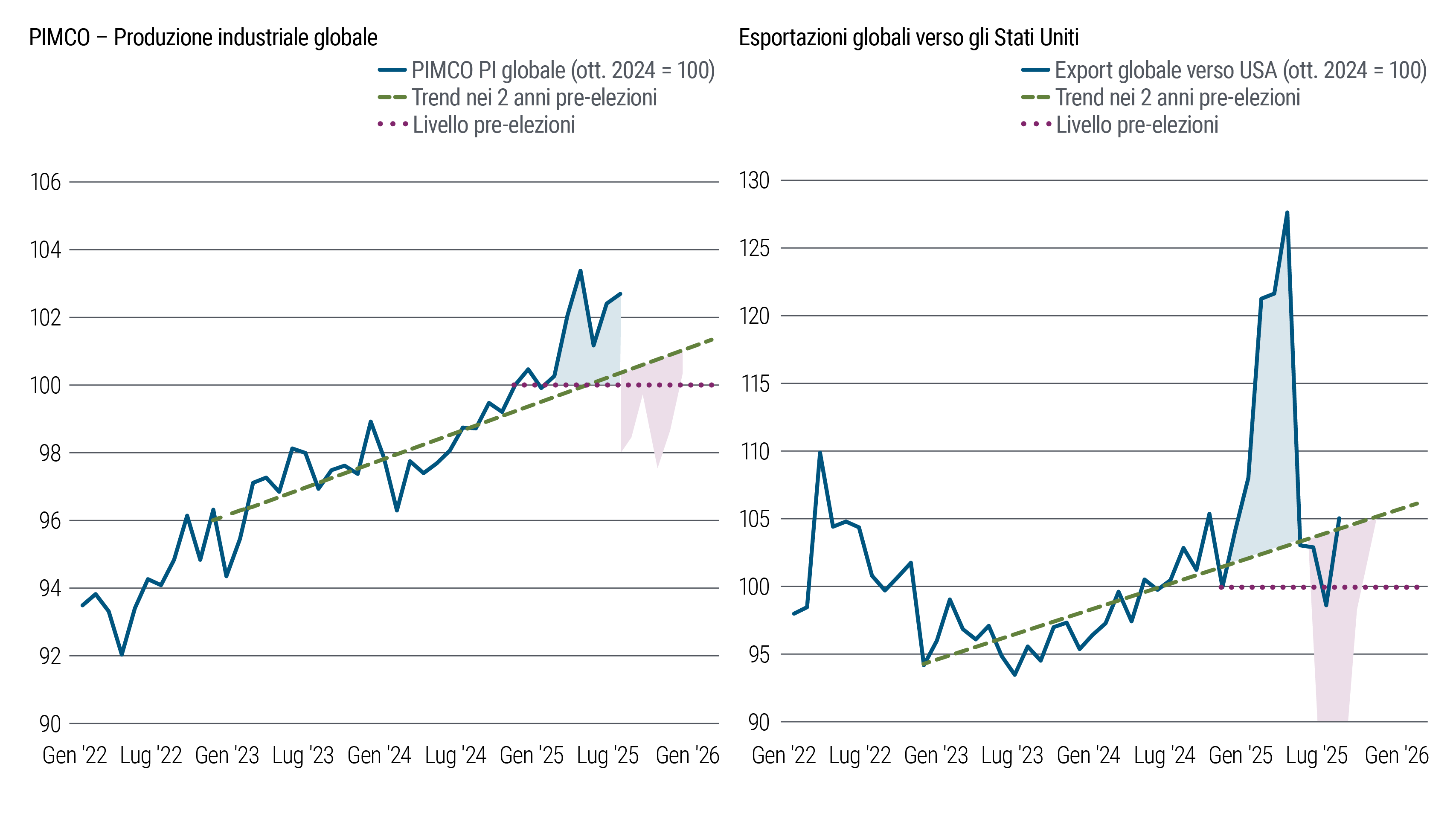

- Innanzitutto, consumatori e imprese hanno aumentato le attività nella parte iniziale dell'anno, anticipandole prima dei dazi. L’accumulo di scorte ha accelerato la produzione industriale e gli scambi globali (cfr. Figura 1). Adesso che i dazi sono in vigore, potrebbe seguire un periodo di crescita più debole o di contrazione.

Figura 1 – La produzione industriale e le esportazioni globali verso gli Stati Uniti hanno registrato un’impennata prima dei dazi

- In secondo luogo, i dazi effettivi elevati non hanno soppresso la produzione e le esportazioni cinesi. Hanno invece inizialmente stimolato la crescita delle economie nel Sud-Est asiatico con aumento delle esportazioni da quei Paesi verso gli Stati Uniti. L’Amministrazione americana ha adottato dazi aggiuntivi sui beni che per aggirare i dazi vengono spediti attraverso Paesi terzi.

- In terzo luogo, anziché aumentare i prezzi come misura principale, molte imprese americane sembrano essersi focalizzate sul contenimento dei costi e l’acquisizione di quote di mercato, ed è possibile che le piccole e medie imprese che non possono trasferire i maggiori costi ai prezzi ricorrano ai licenziamenti.

Le prospettive sono migliori per il 2026. Famiglie e imprese americane probabilmente beneficeranno dei nuovi tagli e crediti fiscali. In Paesi come Germania, Cina, Giappone e Canada ci aspettiamo misure espansive mirate, tra cui investimenti pubblici in infrastrutture, spese per la difesa e tagli alle imposte, per compensare parte del freno alla crescita che deriva dalla politica commerciale americana.

In Paesi con maggiori vincoli di bilancio, il compito di intervenire ricadrà maggiormente sulle banche centrali. Nelle economie più esposte sul fronte commerciale e con tassi ufficiali elevati, come Brasile, Messico e Sudafrica, probabilmente i tagli dei tassi saranno più aggressivi, soprattutto in caso di protratto indebolimento del Dollaro ponderato per l’interscambio.

Prosegue il boom degli investimenti in IA

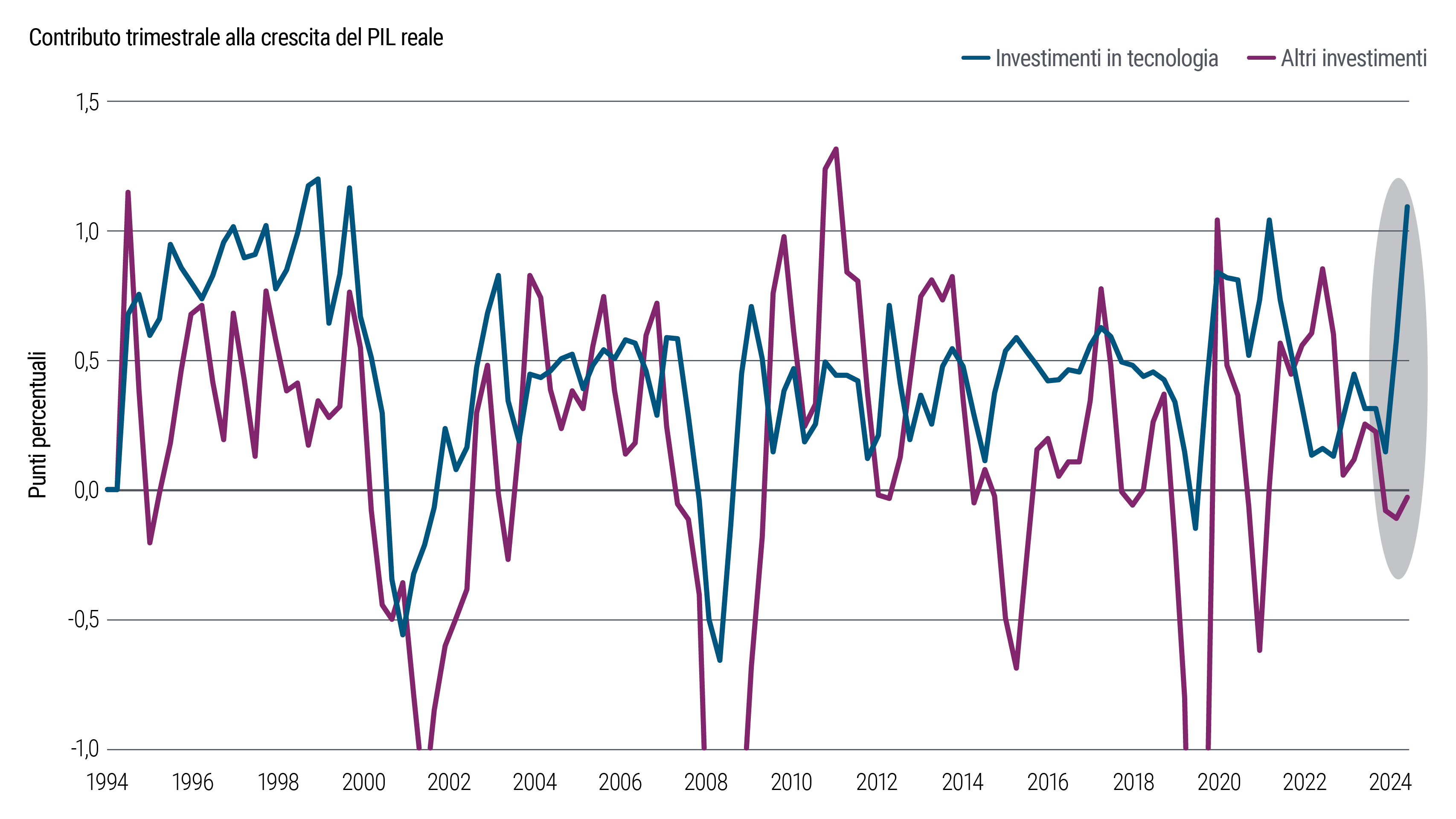

Negli Stati Uniti gli investimenti in tecnologia continuano a sostenere la resilienza dell’economia e i guadagni dei mercati azionari che sembrano inarrestabili. Gli investimenti legati all’intelligenza artificiale (cfr. Figura 2) verosimilmente resteranno un motore di crescita degli investimenti negli Stati Uniti nel 2026. Con la diffusione dell’adozione dell’IA, gli investimenti in infrastrutture compresi data center e chip specializzati con tutta probabilità resteranno robusti. Anche la Cina sta espandendo in modo aggressivo le proprie infrastrutture per l’IA attraverso incentivi pubblici e target di settore.

Figura 2 – Gli investimenti legati all’IA hanno fornito un importante contributo alla crescita del PIL reale degli Stati Uniti

La tecnologia sta anche cominciando a trasformare il mercato del lavoro. Le imprese di grandi dimensioni che hanno le risorse per investire in IA possono fare meno affidamento sulla forza lavoro e al contempo conquistare quote di mercato. Le società tecnologiche hanno già ridotto le assunzioni per le posizioni di livello base, con disoccupazione in crescita fra i giovani tra i 16 e i 25 anni, compresi i neolaureati.

Le sfide alle istituzioni contribuiscono all’incertezza

Le iniziative dell’Amministrazione Trump stanno scuotendo le istituzioni tradizionali, compresa la Fed. Ad agosto, il Presidente Trump ha esonerato dall’incarico Lisa Cook, membro del consiglio dei governatori della banca centrale, con accuse di frode sui mutui. È in corso un contenzioso fra le parti, ma il provvedimento segnala che il Presidente Trump potrebbe cercare di ribilanciare la composizione del Board della banca centrale in modo che rifletta maggiormente il suo orientamento di politica monetaria, e farlo prima della fine del mandato del Presidente della Fed Jerome Powell e di tutti i governatori delle sedi regionali della Fed in scadenza nel 2026.

Ci sono validi motivi per credere che la banca centrale americana continuerà ad operare come un’istituzione indipendente dall’influenza politica di breve periodo. I mercati scontano nei prezzi un tasso ufficiale prossimo al 3%, in linea con le stime del livello del tasso neutrale, tuttavia la possibilità che l’Amministrazione Trump cambi i vertici della Fed rappresenta un importante scenario di rischio.

Percorsi diversi di crescita economica, inflazione e politica monetaria

In Europa, le richieste americane riguardo alle spese per la difesa hanno condotto a rinnovati impegni da parte degli alleati NATO ancorché con pressioni sui loro bilanci. La politica fiscale espansiva della Germania incentrata sull’aumento degli investimenti in difesa e infrastrutture ha implicazioni per la traiettoria del debito del Paese e più in generale di coordinamento fiscale nella UE.

Altre economie dell’Area Euro hanno minore flessibilità fiscale e verosimilmente controbilanceranno i maggiori investimenti in difesa con politiche più restrittive in altri ambiti. Queste tendenze complicheranno ulteriormente le sfide sul fronte del bilancio pubblico per la Francia che necessita di riforme più incisive.

A livello globale, la crescita sembra essere al culmine. Prevediamo un rallentamento nel 2025 in quanto i dazi americani indurranno degli aggiustamenti. Nel nostro scenario di base stimiamo che questi ultimi possano avvenire senza che si verifichi una recessione e con ritorno della crescita a un livello intorno al tendenziale del 3% nel 2026. Tuttavia i rischi a breve termine sono orientati al ribasso in quanto le attività anticipate prima dei dazi hanno mascherato la debolezza.

In Cina la crescita sta già rallentando. Le pressioni sul fronte del commercio e le sfide interne vengono parzialmente controbilanciate dai sostegni del governo ma verosimilmente servirà maggior stimolo. Nei mercati emergenti (ME), l’indebolimento della crescita e il rafforzamento delle valute creano significativo spazio per tagli dei tassi alla luce dello choc commerciale, della limitata flessibilità fiscale e di una trasmissione più lenta della politica monetaria.

A livello globale l’inflazione dovrebbe restare in generale benevola nel 2026, con divergenze regionali. Senza un aggiustamento valutario, i dazi dovrebbero comportare un relativo aggiustamento dei prezzi tra gli Stati Uniti e il resto del mondo.

Gli Stati Uniti probabilmente resteranno indietro rispetto al raggiungimento dell’obiettivo di inflazione del 2%. Nei mercati sviluppati (MS) al di fuori degli Stati Uniti, l’inflazione è probabile converga sui livelli target delle banche centrali per il 2026. L’eccesso di capacità produttiva dovrebbe mantenere l’inflazione a livelli vicini allo zero in Cina e le sue esportazioni dovrebbero abbassare i prezzi nei Paesi verso i quali vengono indirizzate le merci che precedentemente affluivano negli Stati Uniti. Nei mercati emergenti, l’inflazione dovrebbe restare a livelli che non destano preoccupazione per le banche centrali, con il rischio che si attesti a livelli inferiori al target in caso di rafforzamento delle valute, a nostro giudizio.

A livello globale dovrebbe proseguire l’allentamento monetario. La banca centrale del Regno Unito e quella australiana è probabile che taglino i tassi in maniera più aggressiva con la ripresa della disinflazione mentre la banca centrale europea e quella canadese, che presentano livelli dei tassi ufficiali più vicini al tasso neutrale, sono attese apportare minori aggiustamenti. La banca centrale giapponese resta l’eccezione, con tassi al di sotto del livello neutrale e la previsione di un rialzo dei tassi. Le autorità monetarie hanno spazio per tagliare i tassi in modo più marcato rispetto a quanto i mercati scontino attualmente qualora dovessero accentuarsi le conseguenze negative dei dazi americani e le politiche fiscali espansive si dimostrassero insufficienti a controbilanciarle.

La Fed deve tenere conto della stretta sull’immigrazione, dei cambiamenti nel mondo del lavoro derivanti dall’IA e degli choc legati ai dazi. Sul breve periodo, una questione centrale sarà se si materializzeranno rischi sul mercato del lavoro e aumenterà la disoccupazione.

Nei prossimi anni, resta da vedere se i guadagni di produttività derivanti dall’IA e dall’automazione saranno in grado di compensare gli choc sull’offerta di lavoro legati alla stretta sull'immigrazione a fronte del maggiore supporto di politica monetaria nel 2026. Se non ci sarà un’accelerazione della produttività, la ripresa della domanda nell’economia a fronte di un’offerta limitata potrebbe condurre a inflazione più persistente, creando un contesto difficile per qualsiasi Presidente della Fed.

Implicazioni per gli investimenti: cogliere opportunità di performance duratura

Con gli attuali rendimenti interessanti, l’obbligazionario offre convincenti opportunità da cogliere per conseguire reddito, rendimento e potenziali plusvalenze negli anni a venire in una varietà di scenari economici. Investire in obbligazionario è oggi ancora più opportuno considerando che le banche centrali a livello globale sono pronte ad abbassare ulteriormente i tassi.

Storicamente i rendimenti di partenza hanno avuto un forte valore predittivo della performance obbligazionaria nei successivi cinque anni. Guardando gli indici dell’obbligazionario di alta qualità, si osserva che al 26 settembre 2025 il rendimento del Bloomberg US Aggregate Index era del 4,42% e quello del Global Aggregate Index (con copertura in dollari) del 4,73%. Da una base di questo tipo, i gestori attivi possono puntare a portafogli con rendimenti intorno al 5%–7% sfruttando i tassi interessanti offerti da attivi di alta qualità.

Nel contesto di protratta incertezza sul fronte delle politiche, va considerata una gamma di possibili esiti. È opportuno focalizzarsi su un insieme diversificato di investimenti e dare priorità alla resilienza del portafoglio. Le valutazioni obbligazionarie sono interessanti sia in termini assoluti sia rispetto all’azionario che ha raggiunto livelli storicamente davvero molto alti. Le allocazioni in obbligazionario restano un ancoraggio per i portafogli, offrendo stabilità e potenziale copertura rispetto agli elevati rischi dell’azionario.

Con il proseguire dei tagli dei tassi da parte delle banche centrali, le curve tornano a irripidirsi sulla porzione a breve. Le obbligazioni appaiono destinate a una performance superiore alla liquidità e la gestione attiva può migliorare ulteriormente i risultati attraverso il posizionamento sulla curva.

Tassi, duration e posizionamento sulla curva

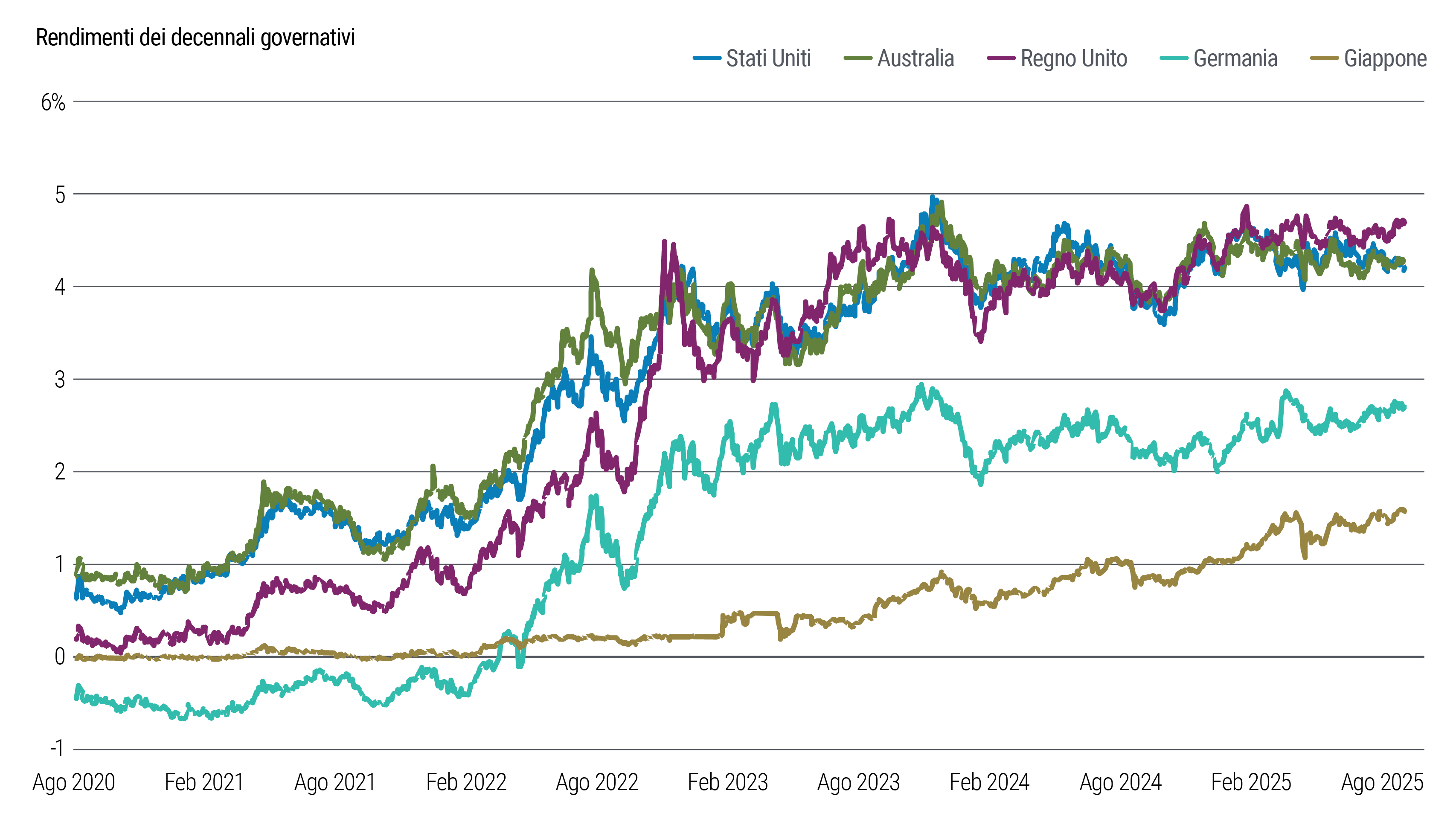

Anche dopo la solida performance dell’obbligazionario da inizio anno, i rendimenti del decennale governativo americano restano nell’intervallo 3,75%–4,75% che è servito come riferimento di ancoraggio nell’ultimo paio d’anni (cfr. Figura 3). Le curve a termine in generale prezzano un ritorno dei tassi delle banche centrali nel range del tasso neutrale, sebbene il Regno Unito rappresenti un’eccezione di spicco, con il mercato che tuttora sconta un tasso terminale bene al di sopra della nostra stima dell’intervallo di valori per il tasso neutrale.

Figura 3 – I rendimenti obbligazionari restano interessanti a livello globale

In questo contesto, gli investitori con esposizione alla duration (che misura la sensibilità del prezzo delle obbligazioni alle variazioni dei tassi d'interesse e tende ad essere più elevata per i titoli a più lunga scadenza) hanno registrato una robusta performance quest’anno. Anche le posizioni che beneficiano dell’irripidimento della curva dei rendimenti hanno conseguito solidi risultati.

A questo punto, propendiamo per mantenere in generale un sovrappeso di duration, con maggiore orientamento verso quella americana ed esposizioni selettive sui mercati di Regno Unito e Australia, anche se con attenuata convinzione rispetto ai mesi passati visto che i rendimenti si sono spostati più in basso all’interno del nostro range di riferimento. Privilegiamo le scadenze brevi e intermedie sui mercati globali e siamo sovrappesati sulla porzione a cinque anni sui mercati americani, come copertura dai rischi di ribasso.

Conserviamo l’orientamento all’irripidimento delle curve ma con ridotta convinzione. La nostra focalizzazione è sul potenziale di bull steepening con deciso calo dei rendimenti sulla porzione a breve anziché di bear steepening con accelerazione di quelli sulle scadenze più lunghe.

Opportunità globali

La diversificazione tra regioni e valute è una modalità sempre più importante per attingere a potenziali fonti di sovraperformance. Gli investitori possono sfruttare la gamma di opportunità globali di straordinaria appetibilità disponibili attualmente.

Continuiamo a prediligere un sottopeso sul Dollaro americano anche se tuttora non prevediamo cambiamenti rispetto al suo status di valuta di riserva mondiale. Alla luce dei rischi per le prospettive degli Stati Uniti, tra cui i deficit in aumento, riteniamo opportuno diversificare le posizioni con investimenti sui mercati globali. Nel debito dei mercati emergenti in valuta locale, propendiamo per un sovrappeso di duration su Perù e Sudafrica.

Gli attivi reali possono fungere da copertura rispetto all’incertezza sull’inflazione. Gli elevati rendimenti reali e le basse aspettative d’inflazione inglobate nei prezzi dei Treasury Inflation-Protected Securities (TIPS) americani li rendono una copertura conveniente rispetto a choc sul fronte dell’inflazione. Le materie prime possono fungere da ulteriore copertura dall’inflazione e diversificazione.

Credito

Riscontriamo fondamentali solidi nel settore del credito societario ma crediamo che altri segmenti obbligazionari offrano profili più interessanti di rischio/rendimento. Manteniamo una limitata esposizione al credito societario nel contesto di spread compressi e incertezza economica. Prediligiamo il credito senior strutturato e investimenti in comparti legati al credito di maggiore qualità ai consumatori. Siamo cauti rispetto ai settori sensibili al ciclo economico, specialmente quelli legati al commercio con l’estero, con leva alta e rischi di effetti dirompenti.

Manteniamo un sovrappeso sul credito strutturato e sull’indice dei derivati creditizi investment grade (IG CDX) assieme a un sottopeso sulle obbligazioni societarie fisiche. Siamo invece sovrappesati sugli MBS agency, dove privilegiamo le cedole più alte.

Continuiamo a puntare sul valore relativo sui mercati del credito. Anziché focalizzarci su distinzioni arbitrarie tra credito pubblico e privato, riscontriamo un continuum di opportunità di investimento in questi mercati che valutiamo sulla base della liquidità e della sensibilità al ciclo economico.

Ci focalizziamo su attivi liquidi, di alta qualità e ravvisiamo robusto potenziale di rendimento nell’asset based finance. Privilegiamo inoltre temi di investimento che godono di fattori favorevoli di stampo secolare. Tra questi, i finanziamenti per aerei e le infrastrutture per dati, dove il fabbisogno di capitale è consistente e in crescita, i fondamentali del collaterale sono robusti e le barriere di ingresso per altri operatori del credito sono elevate. Infine, siamo entusiasti delle opportunità in aree selezionate in cui le valutazioni si sono già riassestate, in particolare le opportunità nel debito immobiliare garantito da attivi di alta qualità, e in settori con fondamentali resilienti.

Conclusioni

Nel complesso contesto globale di oggi, i gestori attivi possono impiegare una varietà di strumenti per accedere ad ampie opportunità. I rendimenti obbligazionari interessanti offrono una convincente opportunità a lungo termine, in particolare con tagli dei tassi da parte delle banche centrali che rafforzano il potenziale di rendimento totale per le obbligazioni e riducono i potenziali rendimenti della liquidità.

Inoltre la diversificazione globale e una visione più integrata dei mercati del credito pubblici e privati offrono modalità per rafforzare la resilienza dei portafogli e ampliare le fonti di rendimento. I gestori attivi possono accedere a un’abbondanza di opportunità di validi rendimenti reali e nominali nelle varie regioni e valute, valutando le opportunità nel credito senza soluzione di continuità in base alla liquidità e alla sensibilità al ciclo economico.

Assieme queste strategie, vale a dire i rendimenti obbligazionari, la diversificazione globale e le opportunità nel credito negli spazi di continuità tra i mercati, possono costituire un robusto assetto di investimento.

I nostri Forum

Alimentato dai nostri forum economici, il Secular e i Cyclical forum, il processo di investimento di PIMCO è concepito per fornire ai gestori di portafoglio una visione a 360 gradi dei rischi e delle opportunità.